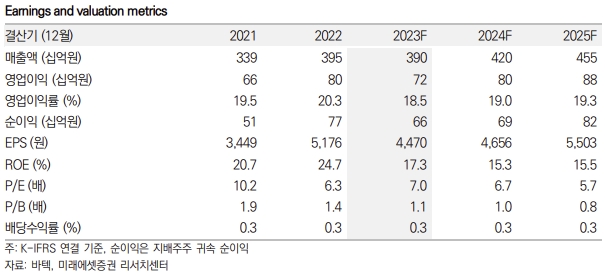

13일 미래에셋증권 김충현 CFA는 이날 발간된 '미래에셋증권 Daily'에서 바텍의 2023년 3분기 매출액은 전년 대비 12% 감소한 877억원, 영업이익은 전년 대비 13% 줄어든 193억원을 기록했다고 밝혔다.

김 CFA는 바텍의 주력인 미국과 유럽은 고금리 영향, 중국은 경기불확실성으로 인해 신규수요가 위축되며 성장성이 둔화되고 있다고 분석했다.

이에 바텍의 성장성 둔화를 반영해 목표주가배수를 지난 7년 평균인 11배에서 지난 5년 평균인 10배로 하향 조정한다고 설명했다.

다만, 북미지역의 경우 유통망 확대로 성장성 둔화를 최소화하고 있는 점과 공정 자동화로 이익률을 개선시키고 있는 점은 긍정적이라며, 바텍은 치과 회사 중 가장 낮은 밸류에이션으로 평가받고 있다고 밝혔다.

이에 따라, 바텍의 목표주가를 4만 4000원으로 제시했으며, 투자의견은 매수를 유지했다. 이는 전날 종가 기준 상승여력이 42.6%에 달한다.

한시은 빅데이터뉴스 기자 hse@thebigdata.co.kr

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>