KB증권 솔루엠 목표가 2만5000원 커버리지 개시

11일 KB증권에 따르면 솔루엠은 향후 3년간 연평균 매출액 10%, 영업이익 9% 성장을 달성할 것으로 전망했다.

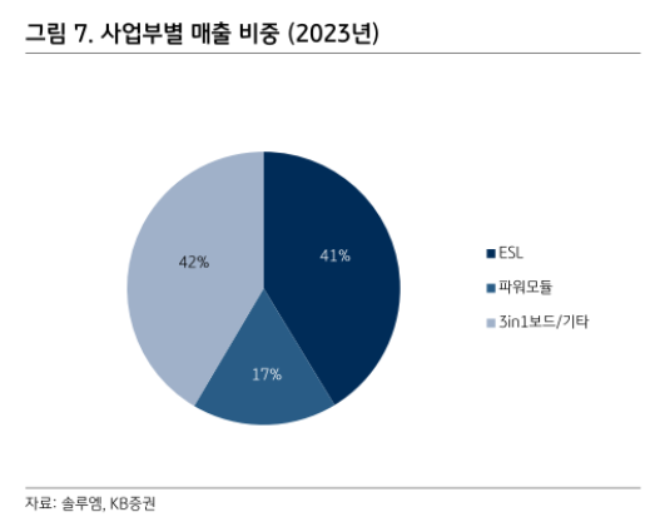

성장을 이끄는 핵심 동력은 ESL 사업이다. ESL은 솔루엠의 지난해 기준 전체 매출의 41%, 영업이익의 80% 이상을 차지하는 핵심 사업이다.

ESL은 마트나 슈퍼마켓에서 종이 가격표를 대체하는 전자식 가격표시기로, 매장의 인건비 절감에 기여한다. 글로벌 시장조사기관에 Global Market Insights 따르면 ESL 시장은 2032년까지 연평균 14.7% 성장이 예상된다.

솔루엠은 글로벌 ESL 시장에서 27%의 점유율로 2위를 차지하고 있다. 이창민 KB증권 연구원은 "상대적으로 늦은 시장 진입에도 불구하고 기술적 우위와 Full value chain 내재화라는 장점을 바탕으로 빠른 속도로 점유율을 늘려가고 있다"며 " 2023년 실적 기준 매출액 비중 41%, 영업이익 비중 80% 이상인 ESL 실적의 성장은 전사 매출 확대 및 수익성 개선세를 이끌 것으로 기대된다"고 평가했다.

이연구원은 "솔루엠은 ESL 수주 증가와 함께 서버용·전기차 충전기용 파워모듈 등 고부가가치 제품 비중 확대로 수익성이 개선될 것"이라며 "디지털 사이니지 등 디스플레이 사업 고객사 다변화도 긍정적"이라고 분석했다.

양민호 빅데이터뉴스 기자 ymh@thebigdata.co.kr

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>