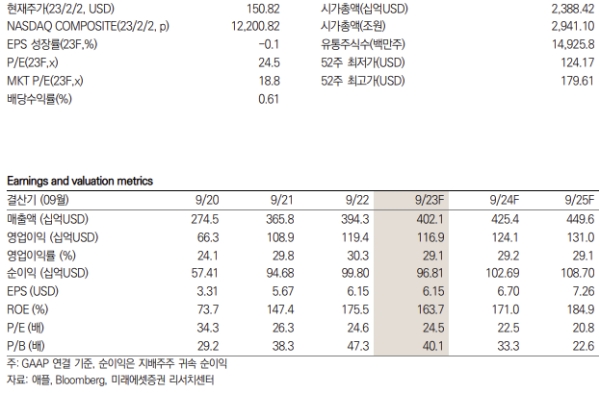

6일 미래에셋증권 류영호 연구원은 이날 발간된 '미래에셋증권 Daily'에서 "FY 1분기 매출액이 전년 대비 5.5% 감소한 1171.5억달러를 기록했으며, 주당순이익은 1.88달러로 시장 예상을 밑돌았다"고 밝혔다.

류 연구원은 iPhone 수요감소 및 Pro모델 중국 생산 이슈로 매출액이 전년 대비 8.2% 감소했으며, Mac 신제품 출시 시점 차이와 수요감소로 매출액은 전년 대비 28.7% 하락했다고 말했다.

또한. iPad는 신제품 효과에 따라 유일하게 시장 예상을 웃돌았으며, 매출액은 전년 대비 29.6% 상승했다고 전했다.

류 연구원은 2Q23(FY) 공식 가이던스 미세지, 전년 대비 5% 내외 역 성장을 전망했으며, 이는 환율영향 전년 대비 5% 수준으로 여전히 부정적 영향이 미칠 것으로 예상했다.

그는 브랜드 파워와 20억대 기반의 에코 시스템을 바탕으로 타 경쟁사 대비 안정적인 실적을 전망했다.

다만, 불확실성이 지속되는 가운데 단기적인 변수로 중국 소비와 Pro 모델의 판매 추이를 꼽았다.

그는 애플의 목표주가를 170.88달러로 제시했으며, 이는 전날 종가기준 상승여력이 13.3%에 달한다.

한시은 빅데이터뉴스 기자 bdhse@thebigdata.co.kr

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>