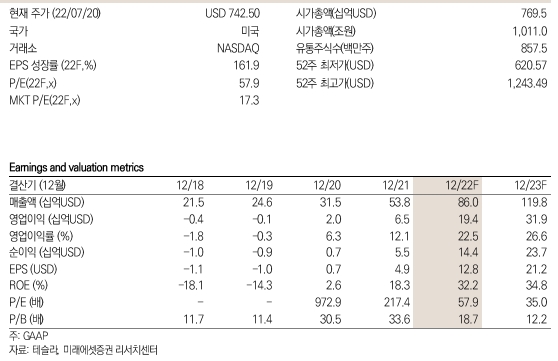

22일 미래에셋증권 박연주·김진석 연구원은 테슬라의 2분기 논갭(인수비용과 일회성 비용 등을 제외하는 회계처리방식)EPS가 2.27달러로 시장 컨센서스를 23%나 웃돌았다고 전했다.

테슬라는 당초 상하이공장 생산 차질과 신공장 램프업 비용 및 비트코인 구조조정 관련 비용등으로 시장 기대치를 밑돌 것으로 예상됐으나 선제적으로 인상했던 자동차 판매가격이 본격적으로 매출에 반영되면서 영업이익률 15%라는 높은 수준의 수익성을 유지하는데 성공했다.

박연주·김진석 연구원은 "올 하반기 테슬라의 판매량은 상반기 대비 40~50% 늘어나고 가격 인상 효과도 더 확대되면서 실적 서프라이즈 가능성이 높아졌다"고 밝혔다.

이들 연구원은 "경기 둔화로 테슬라에 대한 수요도 둔화될수 있다는 우려가 있으나 자동차 자체의 공급 부족과 고유가에 따른 전기차 수요 확대 등을 감안할 때 리스크는 제한적"이라고 내다봤다.

연내 미국에서 도심 자율주행 상용화시 소프트웨어 매출도 본격화할 것으로 전망했다.

이들 연구원은 이에 따라 테슬라에 대해 톱픽으로 유지하고 목표주가를 미화 1176달러로 제시했다. 이는 전날 종가기준 상승여력이 58.4%에 달한다.

한시은 빅데이터뉴스 기자 bdhse@thebigdata.co.kr

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>