"SK하이닉스, 리스크 노출 완료…투자의견·목표주가 모두 상향 조정"

8일 미래에셋증권 김영건 연구원은 "차세대 극자외선(EUV) 생태계 구축은 단순히 노광기 뿐만 아니라 기존 시스템과 다른 전반적인 생태계를 조성해야 하는 분야"라면서 "삼성전자는 오는 2023년부터 도래할 파운드리 3사의 본격 EUV 기반 생산 경쟁에서의 우위를 점할 수 있을 것"으로 내다봤다.

김영건 연구원은 또 GAA 구조의 기반이 되는 Si/SiGe Epitaxy 및 SiGe Selective Etching 공정 기술력은 차후 3D DRAM 진출의 경우 공정의 기반 기술이 될 것으로 판단되며 현재 글로벌 반도체 업체 가운데 나노급 Epitaxial SiGe에 대한 Selective Etching을 양산에 적용 하는 업체는 삼성전자가 유일하다고 강조했다.

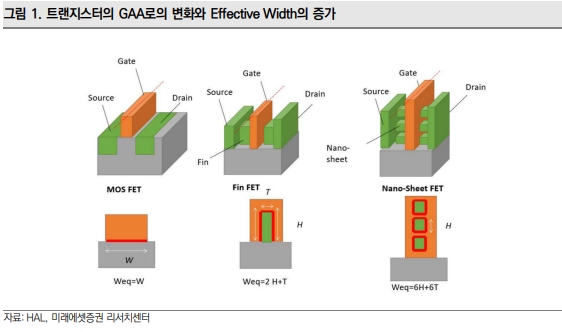

참고로 삼성전자 파운드리 사업의 반전 기술이 될 GAA(Gate-All-Around, 채널-게이트간 4면 접촉 신공법)는 채널 갯수가 늘어도 FET 하단부 면적은 늘지 않아 소형화에 유리하고, 채널-게이트 표면적은 보다 넓어져 누설 전류를 잘 막을수 있다.

김 연구원은 "GAA의 수율 이슈가 부각된 바 있으나, 낸드(NAND)에서의 더블 스태킹(Double Stacking) 사례에서 경쟁사들의 약점에 기반한 선제적 진출이 결국 기술적 진보를 주도했다는 사실에서 알수 있듯이 GAA 또한 수율 극복 이후에는 기술적 리더십을 주도할 것"으로 판단했다.

그는 "현재까지는 TSMC 대비 HPC 고객군의 부족으로 그간 차세대 패키징에 대한 양산 경험이 부족한 것이 사실이지만 X-Cube 등 차세대 패키징 라인업을 보유하고 있는 상황에서, 패키징 및 HBM 양산 수율 개선과 3nm 이후 로직(Logic) 공정 안정화가 동반될 경우 HPC향 로직(Logic) + DRAM 자체 솔루션을 글로벌 업체들중 삼성전자만이 유일하게 제공할 수 있다"고 설명했다.

이에 따라 김 연구원은 삼성전자의 목표주가 84,000원을 유지하지만 주가 상승여력을 고려해 투자의견을 기존 'Trading Buy'에서 매수로 상향한다고 밝혔다.

한편 김영건 연구원은 같은 반도체 업종인 SK하이닉스(000660)에 대해서도 리스크 노출이 완료됐다고 평가하고 목표주가를 기존의 118,000원에서 133,000원으로 상향하고 투자의견도 매수로 높였다.

김 연구원은 아울러 주성엔지니어링(036930)과 한미반도체 (042700) 솔브레인 (357780)을 '신규 매수' 종목에 편입하고 한솔케미칼 (014680)에 대해서는 매수 의견을 유지했다.

이수현 빅데이터뉴스 기자 suhyeun@thebigdata.co.kr

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>