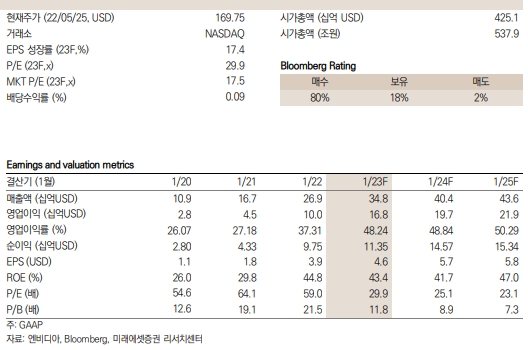

27일 미래에셋증권 류영호 연구원은 "엔비디아 1분기 매출액이 전년동기비 46.4%, 직전분기 대비 8.4% 늘어나면서 주당 순이익이 1.36 달러로 시장예상치를 웃돌았다"고 평가했다.

게이밍 매출액도 36억2000만 달러로 전년비 31.2% 증가했으며 노트북, 콘솔등의 수요도 강세가 이어지고 있다고 류 연구원은 밝혔다.

특히 데이터센터의 경우 전년동비기 83.1%나 성장한 37억5000만달러를 기록했다.

이밖에 하이퍼스케일러 엔터프라이즈 및 AI 언어분석 관련 수요가 강하게 나타나고 있다.

그는 우선 이 회사 올 2분기 매출액 가이던스로 시장 예상치 84억4000만달러보다 낮은 81억달러를 제시했다.

그는 중국·러시아 관련 매출 영향은 게이밍 4억달러, 데이터센터 1억달러 등 5억달러로 추정했지만 같은 분기 게이밍 부진을 데이터센터/전장 부분이 상쇄할 것으로 기대하고있다.

류 연구원은 게이밍의 경우 암호화폐, 매크로, 신제품 출시에 따른 대기 수요로 3분기까지 부진하겠지만 데이터센터, 공급 개선과 하반기 Hopper를 중심으로 지속적으로 강세를 보일 것으로 내다봤다.

류 연구원은 "경쟁력 있는 데이터센터 부분, 하반기 신제품 효과 등을 고려한다면 엔비디아에 대한 관심이 필요한 시점"이라고 결론지었다.

한편 블룸버그는 이 회사 최고 목표주가를 410달러로 제시하고 있다. 이는 전날 종가기준 상승여력이 141.5%에 달한다.

이수현 빅데이터뉴스 기자 suhyeun@thebigdata.co.kr

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>