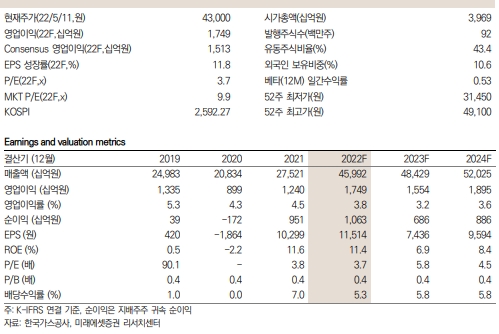

12일 류제현 연구원과 우재혁 연구원은 이날 발간된 '미래에셋증권 Daily'에서 한국가스공사의 1분기 영업이익 9,126억원은 시장 기대치를 웃돌았으며 실질적인 단가 매력으로 수요도 호조를 보이고 있다고 평가했다.

이들 연구원은 E&P 사업 호조로 영업이익 역시 9,126억원으로 전년동기비 19.4% 증가하며 이 역시 시장 기대치 8,325억원을 웃돌았다고 밝혔다.

다만 실질 원료비 인상 반영 지연으로 미수금이 전분기비 3조3000억원 늘면서 6조원을 넘어서고 영업 현금흐름은 악화하며 부채비율이 상승한 점은 부정적인 요소로 봤다.

그러나 이들 연구원은 "현금흐름 악화에도 배당 관련한 손익에 미치는 영향은 제한적"이라고 전망했다.

이들 연구원은 이에 따라 한국가스공사의 투자의견을 '매수'로 유지하고 목표주가를 54,000원으로 제시했다.

이수현 빅데이터뉴스 기자 suhyeun@thebigdata.co.kr

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>