12일 미래에셋증권 김수진 연구원은 "이 회사 1분기 매출이 전년동기비 34% 늘어난 9억5500만달러에 달했으며 특히 제품 부킹이 전년동기비 87% 늘었다"고 밝혔다.

김 연구원은 또 "이 회사 영업이익률이 22%로 가이던스를 웃돌았다"면서 "인건비 증가에도 불구하고 영업 효율화로 수익성을 개선했다"고 분석했다.

김 연구원은 특히 포티넷의 대기업 수요가 전년동기비 65% 늘어난 점에 주목했다.

김 연구원은 다만 "포티넷의 보안구독 서비스 1분기 매출이 전년동기비 23% 늘어났지만 소프트웨어 전환은 초기단계"라면서 "이는 기업들이 하드웨어 대신 소프트웨어를 선택할 경우 아키텍처 전체를 리디자인해야하기 때문"이라고 설명했다.

김 연구원은 "포티넷은 인건비 증가와 공급망 이슈에 따른 비용 상승이 불가피하지만 비용 효율화로 수익성을 유지하고 있다"면서 "매크로 부담이 존재하지만 보안장비 수요가 강력하고 공급망 관리도 선방하고 있어 상대적인 변동성은 크지않을 것"으로 내다봤다.

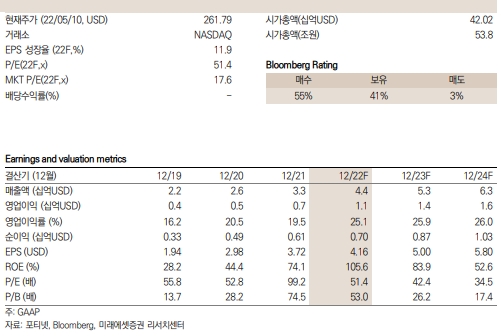

한편 블룸버그는 이 회사 목표주가를 425달러로 제시하고 있는데 이는 전날 종가기준 상승여력은 62.3%이다.

이수현 빅데이터뉴스 기자 suhyeun@thebigdata.co.kr

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>