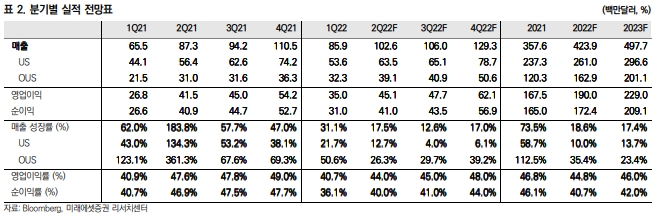

6일 미래에셋증권은 인모드의 1분기 매출과 영업이익 모두 전년동기대비 31% 늘어남에 따라 2022년 가이던스인 매출 16~19% 증가 및 영업이익률 48%와 세후 주당 순이익 2.06~2.11달러는 여전히 유효하다고 밝혔다.

김충현 CFA는 이날 발간한 '미래에셋증권 Daily'에서 "인모드는 병원 수익 창출에 기여하는 새로운 방식의 시술법(양극성 고주파 기술에 기반한 최소침습술)을 개발해 다른 기업과 차별화를 이룸으로써 목표 매출 총이익률이 85%에 이르고 있다"고 전했다.

김 CFA는 "인모드 주가는 고점대비 70% 이상 급락함에 따라 12개월 선행 P/E 기준 12배로 글로벌 Peer(23배) 대비 현저히 저평가되면서 역사적 저점(상장이후 평균 19배)에 이르렀다"고 평가했다.

그는 이 회사의 긍정적인 요소로 미국 고객의 30%가 2개 이상의 장비를 구매함으로써 소모품 매출액 및 매출비중이 지속 증가하고 있는데다 여성건강 시장으로의 확대 가능성 등을 꼽았다.

김 CFA는 "상술한 부정적 요소들에서 기인한 주가급락이 투자심리 악화로 이어지고 있다"면서 "그러나 부정적 요소들의 대부분은 일시적 현상으로 이 회사의 성장스토리를 훼손시켰다고 보기어렵다"고 설명했다.

김 CFA는 "장기투자 관점에서 여전히 이 회사의 성장스토리는 매력적"이라고 밝혔다.

한편 블룸버그의 이 회사 최저 목표주가는 57달러로 전일 종가 기준 대비 상승여력 118.8%이다.

이수현 빅데이터뉴스 기자 suhyeun@thebigdata.co.kr

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>