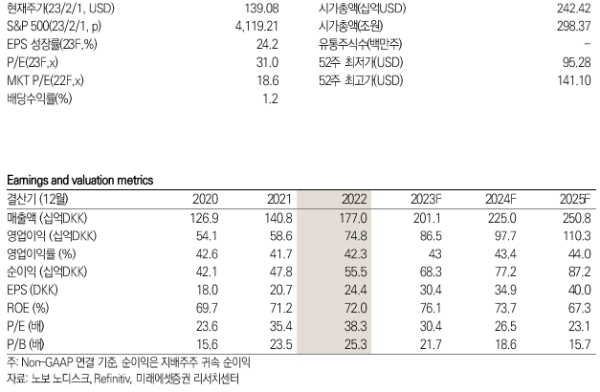

3일 미래에셋증권 김승민, 이지현 연구원은 이날 발간된 '미래에셋증권 Daily'에서 "22년 4분기 매출은 전년 대비 25% 상승한 481억DKK를 기록, 주당순이익은 전년 대비 26% 상승한 6.02DKK를 기록했다"고 밝혔다.

이들 연구원은 "최근 인슐린이 가격 인하하고 볼륨 감소로 역성장했으며, 당뇨 GLP-1과 비만 치료제가 볼륨 기반 고성장을 시현했다"고 말했다.

이들 연구원은 2023년 매출과 영업이익이 13~19% 성장할 것을 예상했는데 이는 23년 중순 위고비 심혈관 결과 23년 하반기에 oral sema 비만 3상 테이터와 siRNA 중 2개가 NASH 임상 1상에 진입했기 때문이라는 분석이다.

이들은 위고비와 CagriSema 등 비만 신약과 당뇨 시장 리더십에 따른 밸류에이션 프리미엄이 지속될 것으로 예상하며, 노보는 CagriSema의 임상 3상, 위고비의 경구제형 임상3상 등 후속 아이템이 다수 있다고 말했다.

한시은 빅데이터뉴스 기자 bdhse@thebigdata.co.kr

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>