2일 미래에셋증권 김영건 연구원은 이날 발간된 미래에셋증권 Daily에서 "4월 메모리 D램 계약 가격은 PC램의 경우 직전월과 같았으나 서버램의 경우 직전월에 비해 1.5% 하락했다"고 밝혔다.

서버 D램의 경우 퍼스트티어 고객은 올 2분기 5% 이상의 가격인하를 희망하고 있으며 모바일 D램 2분기 고정 거래 가격 역시 일각의 기대와는 달리 올1분기에 비해 1% 하락했다.

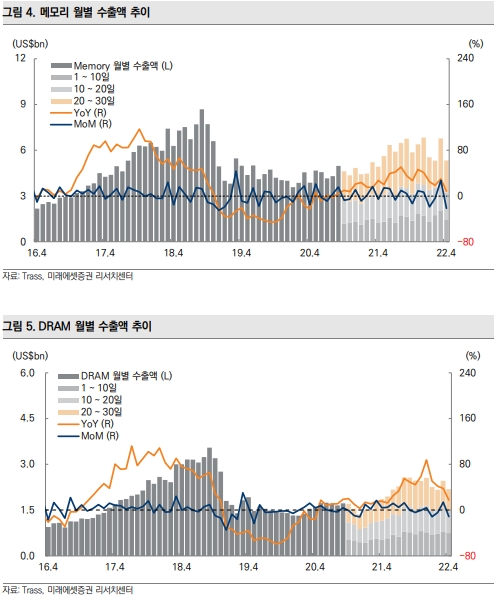

김 연구원은 4월 반도체 수출액은 전년 같은 달 대비 18.9% 증가했으나, 직전월인 지난 3월에 비해서는 16.8% 감소한 상황이며 특히 메모리의 경우 3월대비 -21.4%를 기록하며 지난 2019년 이래 전월비 기준 최대 폭 감소했다고 전했다.

이는 비중 70%를 차지하는 중국 수출 부진이 큰 영향을 미쳤다.

김 연구원은 "현재 상당수 투자자들의 기대는 Set 수요 부진에도 불구하고, 매수의 이유를 찾고자 하고 있으며 공급사의 업황 기대도 이와 크게 다르지 않다"고 전했다.

김 연구원은 그러나 "지난 2017년 이후 DRAM의 응용별 공급 과잉률과 가격 인상의 관계를 참고하면 서버 D램 단독 공급 부족만으로 구조적 가격 인상을 유발한 사례는 없다"면서 "지난 2020년과 2021년 사례를 볼때 Set향 가격 인상이 동반되어야 한다"고 말했다.

이는 응용별 불균형적인 수요는 결국 공급사들의 믹스 전환을 통해 특정 응용에 대한 공급 집중을 야기하고 곧 경쟁 심화에 따른 가격 인하 압박에 봉착하게 되기 때문이라는 것이다.

김연구원은 "제조사들의 보수적 공급 기조가 이를 극복할 수 있는 유일한 요인이나, DRAM 3사 모두 시장 수준의 공급 계획을 유지하고 있을 뿐만 아니라, 장비 리드타임 장기화 측면에서도 중장기 Capex 전략에 영향이 없거나(삼성전자), 연말기준 Wafer capa에는 영향이 없는(SK하이닉스) 등 공급상의 실질적 타격은 이뤄지고 있지 않다고 판단했다.

그러나 김 연구원은 "매크로 환경에 따른 변동성은 불가피하지만 업황의 반전이 동반되기 이전이라도 밸류에이션 저점에 도달해 향후 리스크를 감내할 수준의 가격대가 오거나, 마지막 기대 영역이었던 서버 수요에 대한 기대감이 일부 축소되며 대부분 우려가 노출된 시기가 안정적인 비중확대 시점"이라고 판단했다.

이에 따라 삼성전자는 'Trading Buy', SK하이닉스에 대해서는 '중립' 투자의견을 유지했다.

이수현 빅데이터뉴스 기자 suhyeun@thebigdata.co.kr

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>