본지는 이 보고서를 3회로 나누어서 소개하고 두번째 회인 '보통사람 삶의 질' 편에서는 보고서 발간 이후 최초로 ‘삶의 질’을 정량화해 다양한 금융활동이 삶에 미치는 영향을 수치로 제시했다.

신한은행의 ‘2022년 보통사람 금융생활 보고서’는 신한은행 홈페이지 ‘새소식’ 에서 확인할 수 있다.

이 보고서는 매년 전국 20~64세 경제활동자 1만명을 대상으로 이메일 설문을 통해 조사·분석한 결과이며, 신한은행은 이 결과를 활용해 매년 달라지는 경제생활 변화 추이를 분석해 왔다.

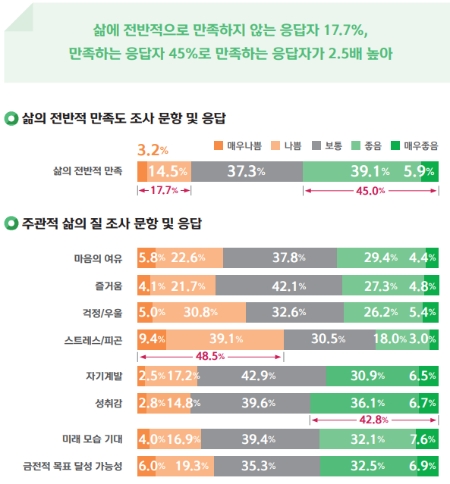

반면 ‘나쁨’이라 응답한 비율은 14.5%, ‘매우 나쁨’은 3.2%로 낮게 나타났다.

주관적 삶의 질을 평가하기 위한 8가지 문항 중 가장 부정 응답이 많은 문항은 ‘스트레스/피곤’으로 약 49%의 응답자가 최근 스트레스나 피곤함을 자주 느끼는 것으로 나타났다. 반면, 약 43%의 응답자가 일에서 얻는 성취감이 크다고 답해 주관적 삶의 질 문항 중 긍정 응답이 가장 많았다.

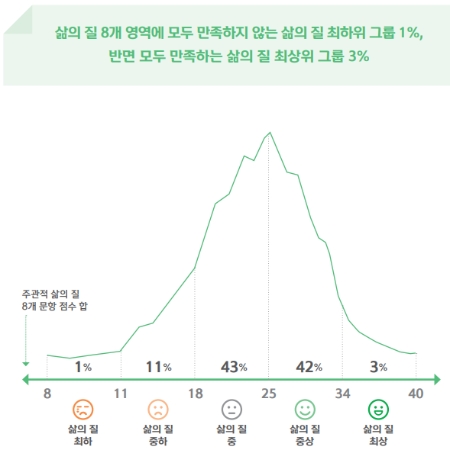

8개 문항 점수 합이 11점 이하인 삶의 질 하위 1%를 삶의 질 최하 그룹으로 분류하였고, 18점 이하 중하,25점 이하 중, 34점 이하 중상, 35점 이상을 최상으로 분류하였다.

삶의 질 최하 그룹은 ‘삶의 전반적 만족도’를 직접 묻는 질문에서 ‘1점(매우 나쁨)’이라고 응답한 비율이가장 높았고, ‘4점(좋음)’ 이상이라고 응답한 사람이 없었다.

삶의 질 최상 그룹도 ‘삶의 전반적 만족도’를 묻는질문에 ‘2점(나쁨)’ 이하로 응답한 사람이 없었고, ‘5점(매우 좋음)’을 선택한 비율이 가장 높았다.나머지 그룹도 ‘삶의 전반적 만족도’를 묻는 질문에 2점, 3점, 4점이라고 응답한 확률이 가장 높은 그룹을기준으로 구분하였다.

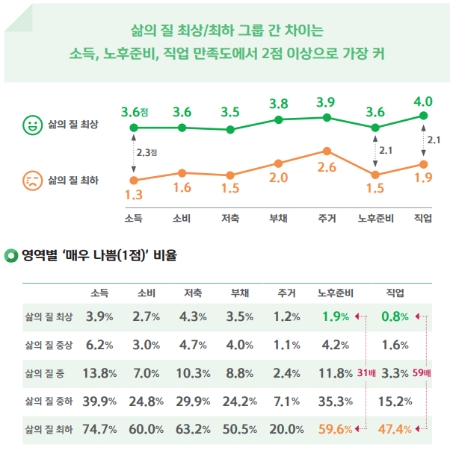

삶의 질 최상/최하 그룹 간 점수 차이가 가장 큰 영역은 소득, 노후준비, 직업 만족도로 평균 점수가2단계(2점) 이상 차이가 났다.

또, 각 영역별 ‘매우 나쁨(1점)‘으로 응답한 비율은, 노후준비와 직업 영역에서 삶의 질 최상/최하 두 그룹 간차이가 각각 31배, 59배로 가장 컸다.

따라서 7개 영역 중 소득, 노후준비, 직업 만족도가 삶의 질 최상/최하그룹 간 뚜렷한 차이를 나타내는 주요한 요인으로 보인다.

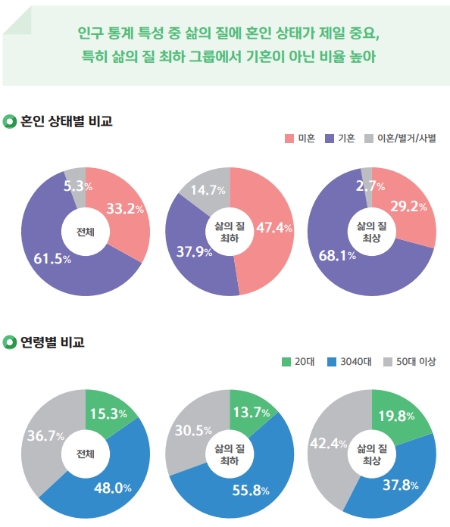

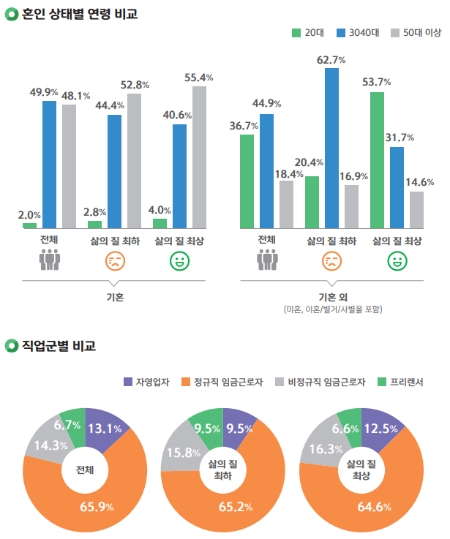

연령별 비교 시, 삶의 질 최하 그룹의 3040대 비율은 55.8%로 전체 3040대 비율 48.0% 대비 1.2배 높았다.

삶의 질 최상 그룹의 37.8%와 비교했을 때는 1.5배로 차이가 더 두드러졌다.

직업군별 비교에서는 삶의 질 최하 그룹에서 프리랜서 비율이 9.5%로 전체 6.7% 대비 1.4배 높았고, 정규직/비정규직 임금근로자 간 차이는 거의 나타나지 않았다

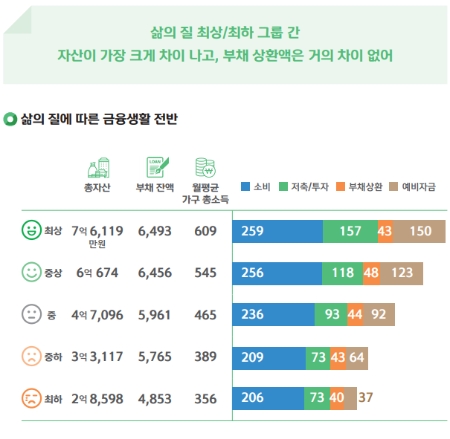

삶의 질 최상/최하 그룹 간 평균 소득은 253만원 차이를 보였는데, 지출 영역별로 살펴보면 소비액은 53만원,저축/투자액은 84만원, 부채 상환액은 3만원, 예비자금은 113만원의 차이를 보였다.

삶을 살아가기 위해최소한의 소비는 필요하기 때문에 소비액은 상대적으로 차이가 적었으나, 저축과 예비자금에서 큰 차이가나타났다.

한편, 월평균 부채 상환액은 삶의 질 그룹 간에 큰 차이 없이 비슷했다.

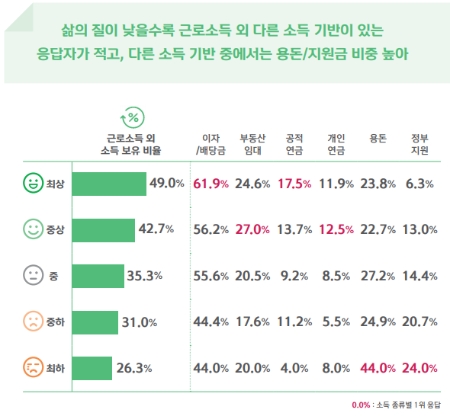

반면, 삶의 질 최상 그룹은 49%로 2명 중 1명은 근로소득 이외에 다른 소득 기반을 가지고 있었다.

근로 외 소득의 종류로는, 삶의 질 최하 그룹은 부모/자녀로부터의 용돈과 정부 지원 비중이 높았고,삶의 질 최상 그룹은 이자/배당금, 부동산 임대 소득, 공적/개인 연금 비중이 높았다.

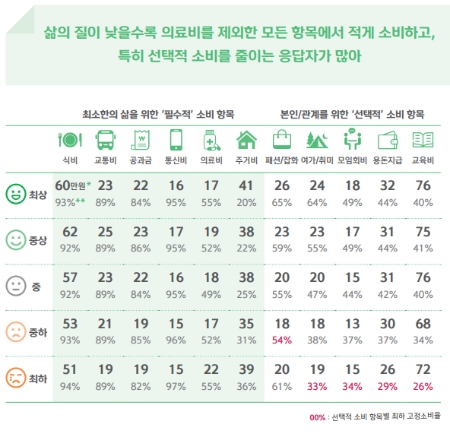

필수적 소비 항목 중 식비는 삶의 질 최상/최하 그룹 간 차이가 9만원으로 가장 컸고, 공과금, 통신비 등은그룹 간 금액 차이가 적었다.

반면, 월평균 의료비는 삶의 질 최하 그룹에서 22만원으로 가장 높아서큰 부담이 예상된다.

여가, 모임회비 등 질 높은 삶을 위한 선택적 소비 항목은 삶의 질이 낮을수록 매월 고정적으로 소비하는 응답자 비율이 낮았다.

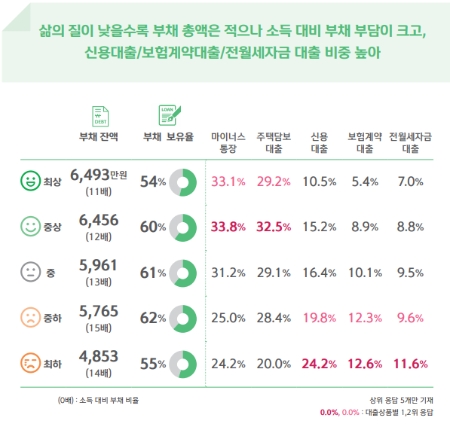

삶의 질 그룹별 부채 보유율은 54~62%로 비슷했으나, 보유한 대출상품에는 차이가 있었다.

삶의 질 중상이상 그룹에서는 마이너스 통장, 주택담보대출을 보유한 비율이 높았고, 삶의 질 중하 이하 그룹은 신용대출,보험계약대출, 전월세자금 대출을 보유한 비율이 높았다.

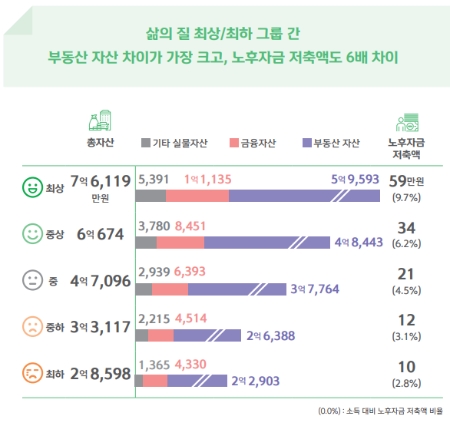

삶의 질 최상 그룹이 노후 준비를 위해 저축하는 금액은 월평균 59만원으로 삶의 질 최하 그룹 10만원 대비 6배 더 많았고, 소득 대비 저축액 비율도 9.7%로 삶의 질 최하 그룹 대비 3배 더 높았다.

현재 자산 규모의 차이와 노후자금 저축액의 차이로 인해 그룹 간 총자산 격차는 점점 더 벌어질 것으로예상된다.

이수현 빅데이터뉴스 기자 suhyeun@thebigdata.co.kr

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>