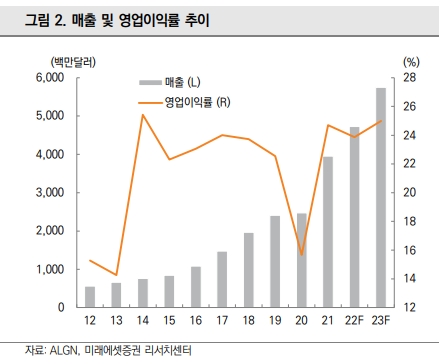

4일 미래에셋증권은 "얼라인테크놀로지의 지난 4분기 매출이 전년비 24% 증가하고 영업이익도 전년 동기 대비 4% 늘었다"면서 "올해 매출도 전년비 20~30% 늘어날 것"으로 전망했다.

김충현 CFA는 "이 회사의 주가는 오미크론 변이 확산에 따른 실적 둔화 우려와 테이퍼링 이슈에 의한 성장주 센티멘트 악화가 겹치며 최근 고점대비 20% 이상 급락했다"면서 "이는 올 1분기에도 이어지면서 1분기 실적은 직전분기에 대비해 소폭 하락할 것"으로 전망했다.

김 CFA는 "그러나 매출의 선행지표인 스캐너 및 서비스 매출이 6분기 연속 오르고 있는데다 특히 투명교정기 제작의 디지털 스캔 비중이 역대 최고인 85%을 기록한 점, 지난해 4분기 스캐너 매출의 50%가 신규고객이라는 점에서 지나친 우려는 지양해야 한다"고 조언했다.

그는 특히 교정시장(일반+투명) 침투율은 잠재 교정인구의 4.5%에 불과함에 따라 투명교정은 교정시장을 확대할 수 있는 수단인데 이 회사의 기술력과 브랜드는 모두 세계적인 경쟁력을 확보하고 있어 오는 2026년까지 매년 매출 성장이 20~30%에 달할 것으로 전망했다.

안여진 빅데이터뉴스 기자 chobi21@thebigdata.co.kr

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>