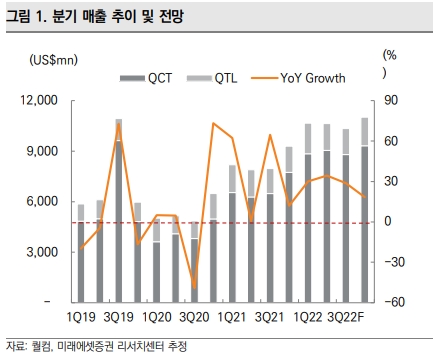

4일 미래에셋증권은 "퀄컴이 핸드셋 공급에 주력하면서 큰폭의 성장을 이뤄냈다"면서 "특히 화웨이 부재 효과로 스냅드래곤 칩셋 매출은 전년 대비 60% 성장했다"고 분석했다.

류영호 연구원은 이날 발표한 리포트에서 퀄컴의 2분기(FY) 매출액도 102억~110억 달러로 전망됨에 따라 시장 예상 104억 달러를 웃돌 가능성이 큰 것으로 내다봤다.

류 연구원은 또 "비수기에도 하이엔드 스마트폰 비중 증가로 퀄컴의 핸드셋 매출이 1분기(FY)와 유사한 수준을 기록할 것"이라며 특히 "다양한 하이엔드 스마트폰 출시 예정에 따라 하반기엔 모멘텀이 기대된다"고 말했다.

그는 매출 다변화와 하이엔드 전략을 통해 2022년에도 성장세를 유지할 것으로 예측하고 이 회사 목표주가를 250달러로 책정했다.

안여진 빅데이터뉴스 기자 chobi21@thebigdata.co.kr

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>