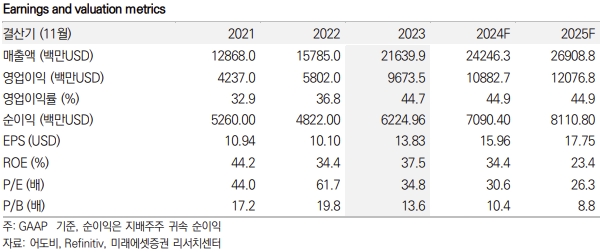

18일 미래에셋증권 김수진 연구원은 이날 발간된 '미래에셋증권 Daily'에서 어도비의 매출이 전년 대비 11.5% 상승한 50.5억 달러를 기록했다며 영업이익률은 46.4%로 예상보다 웃돌았다고 밝혔다.

김 연구원은 사업부문별로 Creative Cloud 신규 ARR(연간반복매출)이 4억달러로 기록적인 수준을 기록해 매출 30억 달러를 달성했다며, Acrobat PDF를 포함한 Document Cloud 매출이 7.21억달러를 기록, 큰 폭으로 상회했다고 말했다.

김 연구원은 3월 론칭한 AI 관련 콘텐츠가 45억개 만들어졌다며 이와 관련 강력한 수요가 확인됐다고 설명했다.

다만, 그는 2023년 하반기 가격인상, Firefly 요금제 등장 등 신규 모멘텀이 있음에도 보수적인 가이던스를 제시했다고 판단하며, FY24 매출 가이던스를 213~215억달러로 예상했다.

그러면서 올해 급등한 멀티플은 부담되나, 주가 조정은 매수 기회로 판단할 필요가 있다고 조언했다.

김 연구원은 어도비의 목표주가를 626.17달러로 상향 조정했으며, 투자의견은 'Not Rated'로 제시했다. 이는 전날 종가 기준 상승여력이 0.3%에 달한다.

한시은 빅데이터뉴스 기자 hse@thebigdata.co.kr

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>