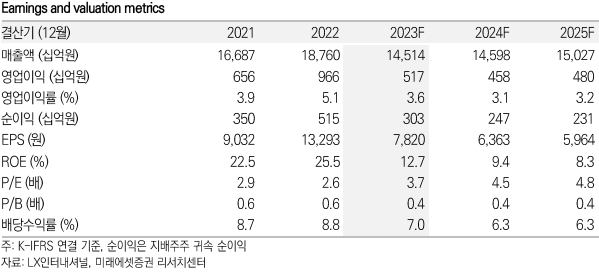

27일 미래에셋증권 류제현, 이창민 연구원은 이날 발간된 '미래에셋증권 Daily'에서 LX인터내셔널의 올 3분기 매출액은 전년 대비 21.7% 하락한 3조 6890억원, 영업이익은 1060억원으로 시장 기대치를 밑돌 것으로 예상했다.

이들 연구원은 경기 부진 영향이 지속되며 트레이딩 부문의 매출액이 전년 대비 14% 감소할 것으로 내다봤다.

구체적으로 석탄 시황 부진이 지속됐으나 생산량 증가 자원 부문 매출액 전년 대비 11.9% 상승하고 물류 부문은 해운 시황 부진으로 전년 동기 대비 31.5% 하락할 것으로 예상했다.

이들 연구원은 석탄 부문의 수익성이 악화하는 가운데, LX인터내셔널이 석탄을 대체하기 위해 니켈광산 제련 사업 확대를 꾀하고 있다고 설명했다.

다만, 주가 반등을 위해선 신규 사업 관련 불확실성 해소, 석탄 및 물류 시황의 반등 시그널이 필요한 상황이라고 짚었다.

이들은 LX인터내셔널의 목표주가를 3만3000으로 내렸으며, 투자의견은 Trading Buy를 유지했다. 이는 전날 종가 기준 상승여력이 15.4%에 달한다.

한시은 빅데이터뉴스 기자 bdhse@thebigdata.co.kr

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>