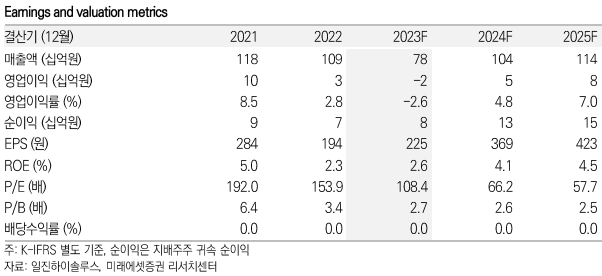

1일 미래에셋증권 류제현, 이창민 연구원은 이날 발간된 '미래에셋증권 Daily'에서 일진하이솔루스의 2분기 매출액은 144억원으로 전년 동기 및 전분기 대비 각각 61%, 42% 감소했다고 밝혔다.

이들 연구원은 넥쏘 판매 부진에 따른 승용 수소용기 부문의 감소가 주 원인이라고 설명했다.

이어 2분기가 비교적 계절성이 좋은 점을 감안하면 실망스러운 실적이며, 매출 부진에 따라 영업이익도 38억 손실 전환했다고 말했다.

이들 연구원은 하반기에도 넥쏘 판매량이 회복되지 않는다면 부진한 실적이 이어질 것으로 전망했다.

또, 넥쏘 판매 회복 및 신차의 조속한 출시, 상용차 시장 확대, 수출의 가시화 등 긍정적 모멘텀을 확인해야 할 시점이라고 덧붙였다.

이에 따라, 이들 연구원은 일진하이솔루스의 목표주가를 3만원으로 하향 조정했으며, 투자의견은 매수를 유지했다. 이는 전날 종가 기준 상승여력이 23%에 달한다.

한시은 빅데이터뉴스 기자 bdhse@thebigdata.co.kr

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>