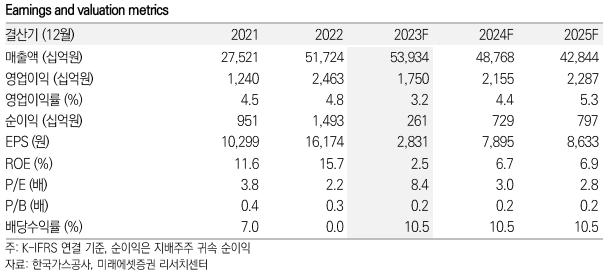

24일 미래에셋증권 류제현, 이창민 연구원은 이날 발간된 '미래에셋증권 Daily'에서 한국가스공사의 상반기 매출액은 전년비 14% 증가한 26조 575억원을 기록했다고 밝혔다.

이들 연구원은 도시가스용 판매량은 주택용, 산업용 등의 부진으로 전년 대비 10.8% 감소했으며, 평균 기온 상승 및 요금 인상에 따른 수요 둔화가 나타났다고 덧붙였다.

올해 상반기 영업이익은 전년 동기 대비 34% 감소한 7934억원으로 발전용 원료비 차익 정산 및 취약계층 요금 지원 확대 등 일회성 비용 요인의 영향이 컸다고 분석했다.

이들은 한국가스공사의 영업이익은 올해 일회성 비용 감소와 이자율 상승에 따른 투보율 증가로 반등할 가능성이 높다고 예상했다.

이어 배당 재개 여부가 중요하나 유가 급락 가능성이 크지 않아 단기적으로 미수금 해소는 쉽지 않을 것으로 판단했다.

이들 연구원은 한국가스공사의 목표주가를 2만7000원으로 하향 조정했으며, 투자의견은 Trading Buy를 유지했다. 이는 전날 종가 기준 상승여력이 13.2%에 달한다.

한시은 빅데이터뉴스 기자 bdhse@thebigdata.co.kr

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>