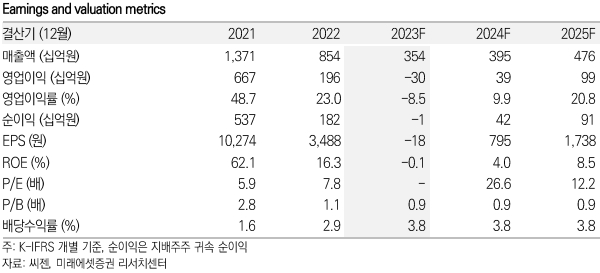

18일 미래에셋증권 김충현 연구원은 이날 발간된 '미래에셋증권 Daily'에서 씨젠의 올해 2분기 매출은 전년 대비 34% 감소한 849억원을 기록하며 시장기대치에 부합했다고 밝혔다.

이어 영업적자는 지속됐으나, 판관비는 전년 대비 24% 감소한 571억원을 기록하면서 11개분기만에 가장 낮은 판관비를 기록했다고 말했다.

특히, 지난해 2분기 347억원까지 올랐던 연구개발비용이 175억원으로 2021년 1분기 이후 9개분기만에 최저수준을 기록했다고 분석했다.

김 연구원은 동사의 코로나 키트 매출은 2022년 1분기 3212억원을 피크로 2022년 2분기부터 급격하게 감소해 2023년 2분기에는 코로나 키트 판매이래 최저인 103억원을 기록했다고 말했다. 이에 따라 코로나 매출 감소가 분기 실적에 미치는 영향이 줄어들고 있고 향후 실적 추정에 대한 가시성도 높아지고 있다.

팬데믹 이전 1800대였던 증폭장비는 현재 5600대까지 증가했으며, 설치 장비대수는 꾸준히 증가함에 따라 장비당 매출이 팬데믹 이전과 같다면 팬데믹 때보다 3배 이상의 매출이 발생 가능하다고 분석했다.

그는 씨젠의 목표주가를 2만 5000원으로 제시했으며, 투자의견은 '매수'를 유지했다. 이는 전날 종가 기준 상승여력이 18.2%에 달한다.

한시은 빅데이터뉴스 기자 bdhse@thebigdata.co.kr

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>