17일 미래에셋증권 김수진, 김규연 연구원은 이날 발간된 '미래에셋증권 Daily'에서 현대오토에버의 NDR을 진행한 결과 차량용SW 사업부의 가능성을 확인할 수 있었다고 말했다.

이들 연구원은 차량용SW 매출의 80%가 내비게이션에서 발생하는데 자율주행 보편화가 되면 내비 탑재율이 100%로 올라감에 따라 확실한 성장 동력이라고 볼 수 있다고 설명했다.

이들은 차량SW 기능 확대로 모빌진 Adaptive 적용 차량이 증가하면서 가시적인 성과가 기대된다고 덧붙였다.

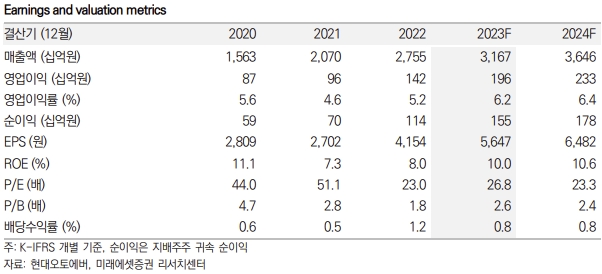

이들 연구원은 현대오토에버가 2023년 매출 가이던스 3조원은 무난하게 달성할 것으로 예상했다.

이어 연이은 호실적으로 주가 상승이 지속됐으나, 실적 개선이 함께되며 멀티플은 5년 평균 대비 할인 거래 중이라고 설명했다.

이들 연구원은 현대오토에버의 목표주가를 18만 6000원으로 제시했으며 투자의견은 '매수'를 유지했다. 이는 전날 종가 기준 상승여력이 22.9%에 달한다.

한시은 빅데이터뉴스 기자 bdhse@thebigdata.co.kr

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>