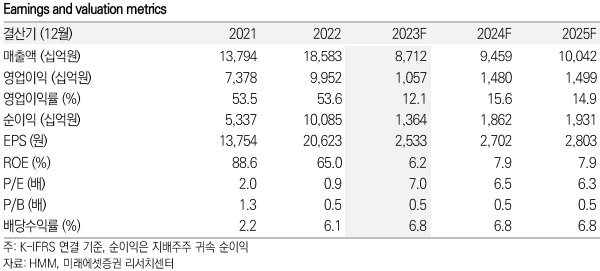

14일 미래에셋증권 류제현, 이창민 연구원은 이날 발간된 '미래에셋증권 Daily'에서 HMM의 2분기 매출액은 전년 대비 58% 감소한 2조 1230억원을 기록했다고 밝혔다.

이들 연구원은 컨테이너 매출이 전년 대비 62% 감소했으나 체선 감소 등에 영향을 받아 컨테이너 공급량은 전년 대비 21% 늘었다고 덧붙였다.

다만, 공급 증가에 수송량이 미치지 못하며 적취율은 67.5%로 급락했고 이에 따라 수익성이 크게 악화됐다고 설명했다.

HMM의 2분기 영업이익은 전년 대비 95% 감소한 1602억원을 기록했다. 이는 시장 기대치를 하회하는 것으로 전년 동기 및 전분기 대비 모두 크게 악화했다고 말했다.

또한, 수송량은 기저효과로 전년비 증가세가 유지될 가능성이 높으나 최근까지 컨테이너 운임은 크게 반등하지 못하고 있다고 밝혔다.

이들은 공급 증가에 따른 고정비 및 수송량 증가에 따라 변동비 부담이 지속될 가능성이 높아며 3분기 영업이익은 2561억원을 기록할 것으로 내다봤다.

이에 따라, 이들 연구원은 HMM의 목표주가를 1만 8000원으로 제시하며 투자의견은 '중립'을 유지했다. 이는 전날 종가 기준 상승여력이 1.8%에 달한다.

한시은 빅데이터뉴스 기자 bdhse@thebigdata.co.kr

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>