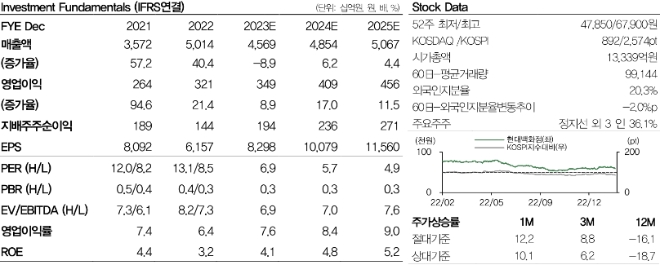

9일 DB금융투자 허제나 연구원은 현대백화점의 연결 매출은 전년 대비 2.5% 증가한 2조 4,925억원, 영업이익은 전년 대비 22% 하락한 556억원으로 시장 기대치를 20% 밑돌았다고 밝혔다.

구체적으로 백화점은 영업이익이 27.9% 감소했으며, 면세 부문 매출은 전년 대비 25% 하락하고 8억원의 영업적자가 발생, 지누스는 매출과 영업이익 각각 전년 대비 16.9%, 44.2% 감소했다고 말했다.

허 연구원은 하반기 역대 최대 규모 이익 실현과 본격 증익이 예상된다며 대전점이 재오픈하며 7,8월 매출신장률 20%를 달성하고 있어 긍정적이라고 설명했다.

또, 면세 사업부도 공항에서 개별 관광객 비중이 빠르게 상승함에 따라 6월까지 단독으로 운영되던 DF7은 흑자전환에 성공했다고 덧붙였다.

한시은 빅데이터뉴스 기자 bdhse@thebigdata.co.kr

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>