20일 미래에셋증권 김수진, 김규연 연구원은 이날 발간된 '미래에셋증권 Daily'에서 SK텔레콤의 2분기 영업수익은 전년 대비 1.4% 오른 4조 3,510억원, 영업이익은 4,695억원을 기록해 기존 예상치에 미치지 못할 것으로 전망했다.

이들 연구원은 이동전화 수익은 2분기에 플래그십 스마트폰 부재로 인해 무선사업부 매출 성장세가 둔화됐고 최근 규제 강화로 MVNO 시장 경쟁이 강화되며 마케팅 비용이 일시적으로 소폭 증가한 것으로 예측했다.

이어 SK브로드밴드 매출은 전년 대비 4.3% 증가한 1조 770억원을 기록해 견조한 성장세를 지속할 것으로 예상했다.

이들은 SK브로드밴드의 엔터프라이즈 사업부 매출이 전년 대비 13.8% 늘어난 4,104억원으로 고성장해 매출을 견인할 것으로 예측했다.

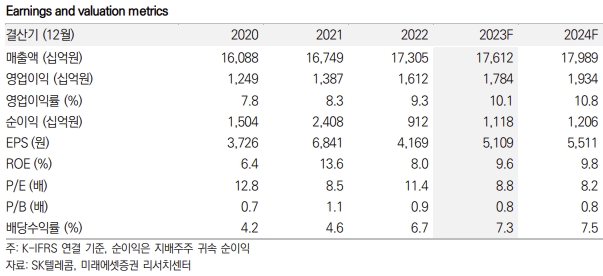

또 2023년 예상 영업수익은 17조6,000억원, 영업이익은 1조7,800억원으로 하반기 매출 회복과 감가상각비 및 마케팅비 안정화 지속으로 이익 전망은 기존 예상을 웃돌 것으로 기대한다며 통신 3사 중 최선호주를 유지한다고 덧붙였다.

이에 이들 연구원은 SK텔레콤의 목표주가를 7만 6,000원, 투자 의견은 매수를 제시했다.

한시은 빅데이터뉴스 기자 bdhse@thebigdata.co.kr

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>