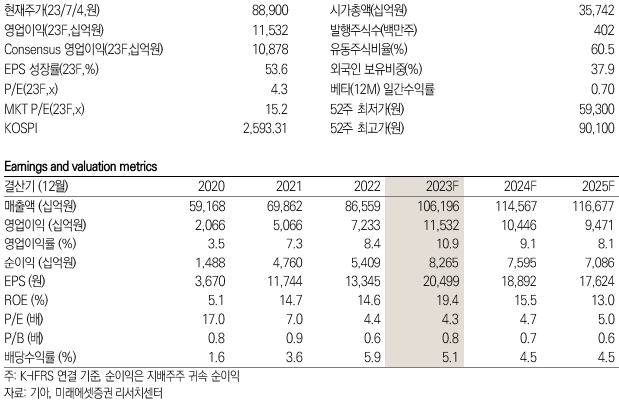

6일 미래에셋증권 박연주, 김진석 연구원은 이날 발간된 '미래에셋증권 Daily'에서 기아의 2분기 영업이익은 3조 1,000억원으로 컨센서스를 웃돌 것으로 내다봤다. 이는 선진국 자동차 수요가 강하게 유지되는 가운데 기아의 자체적인 상품성과 판매 믹스 개선, 판매량 증가 등에 따른 긍정적 영향이 지속된 것으로 판단했다.

이들 연구원은 누적된 공급 부족 및 일부 공급 정상화 지연 등으로 재고 수준이 예상보다 낮게 유지되고 있으며, 일부 북미 브랜드에 비해 기아는 판매 인센티브가 낮게 유지되고 있어 높은 수요를 보이고 있다고 설명했다.

이들 연구원은 판매량 증가, 원재료 가격 하락, 믹스 개선 등을 감안해 올 하반기 실적 추정치를 상향 조정한다고 밝혔다.

또한, 이들은 실적 추정치 상향 조정에 따라 기아의 목표주가를 12만원에서 13만원으로 상향 조정하고 업종 내 톱픽으로 유지했다.

이에 따라, 기아의 목표주가를 13만원으로 상향 조정했으며, 이는 전날 종가 기준 상승여력이 46.2%에 달한다.

한시은 빅데이터뉴스 기자 bdhse@thebigdata.co.kr

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>