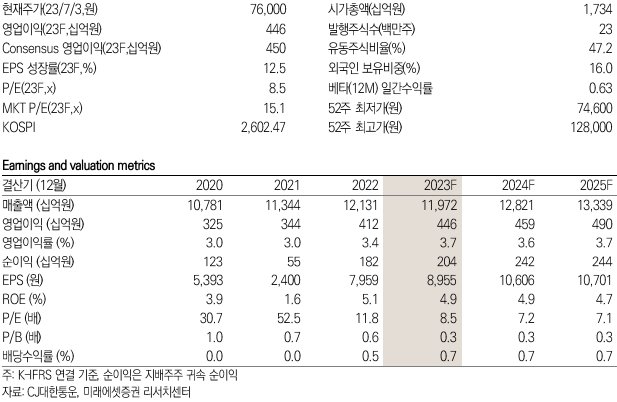

4일 미래에셋증권 류제현, 이창민 연구원은 이날 발간된 '미래에셋증권 Daily'에서 CJ대한통운의 올 2분기 매출액과 영업이익을 각각 전년 대비 2.7% 하락한 3조 532억원, 전년 대비 3.8% 늘어난 1,153억원을 기록할 것이라 말했다. 영업이익은 컨센서스를 충족할 것으로 예상했다.

이들 연구원은 영업이익은 글로벌을 제외하고 고른 성장을 보일 것이라며 CL(계약물류)는 판가 인상, W&D 생산성 개선 효과가 지속될 것으로 보인다고 말했다.

다만 올 2분기 부과되는 종부세는 전년 동기 대비 소폭 하락할 것으로 내다봤다.

이들 연구원은 CJ대한통운의 CL(계약물류)가 경기 둔화 우려에도 사상 최고 수준의 마진을 유지할 것이며, 올 3분기 택배 물성 개선에 따른 물량 반등을 기대하라고 조언했다.

이에 따라, CJ대한통운의 목표주가를 12만원으로 제시했으며, 이는 전날 종가 기준 상승여력이 57.9%에 달한다.

한시은 빅데이터뉴스 기자 bdhse@thebigdata.co.kr

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>