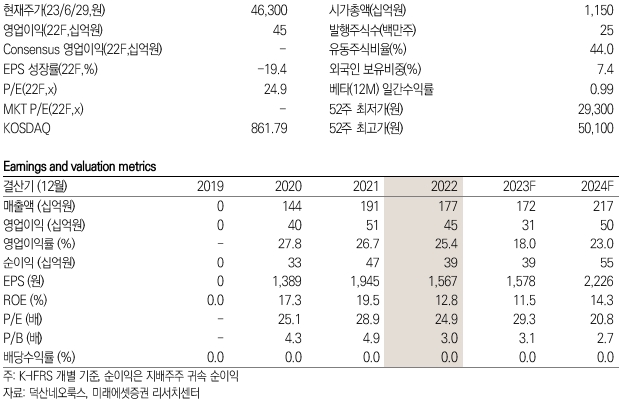

30일 미래에셋증권 김철중, 최유진 연구원은 이날 발간된 '미래에셋증권 Daily'에서 덕산네오룩스의 올해 매출액과 영업이익을 각각 전년 대비 3% 하락한 1,718억원, 전년 대비 30% 감소한 313억원을 기록할 것으로 예상했다.

이들 연구원은 과거 OLED 업사이클은 LDC 수급 개선 후 LCD 패널 가격 상승에 따른 대체적인 OLED 채탱율 상승 순으로 진행됐다고 말했다.

그러면서 현 시점 업황의 반등은 유의미한 수요 개선보다 극단적인 공급 축소에 기인하기에 대규모 투자 사이클 진입에는 시간이 필요할 것으로 분석했다.

이들 연구원은 향후 전방 수요에 대해 면밀한 관찰이 필요하지만 현 시점 OLED 포함 디스프레이 업황은 공격적인 공급 축소로 인해 공급 과잉이 점진적으로 해소되는 구간이라고 판단했다.

이에 이들 연구원은 덕산네오룩스의 목표주가를 5만 9,000원으로 상향 조정했으며, 이는 전날 종가 기준 상승여력이 27.4%에 달한다.

한시은 빅데이터뉴스 기자 bdhse@thebigdata.co.kr

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>