20일 미래에셋증권 이진호 연구원은 이날 발간된 '미래에셋증권 Daily'에서 OCI의 매출 비중 10%는 동남아시아 웨이퍼 공장을 통해 미국으로 판매가 가능해 높은 판가를 기록중이라며 폴리실리콘 가격이 상승할 것으로 내다봤다.

이 연구원은 여태 해당 비중이 늘어나지 못한 이유로 동남아시아 내 웨이퍼 캐파가 충분치 못했다며 JA Solar 등이 캐파를 증설하며 점차 미국 판매 비중이 확대될 것으로 예상했다.

그는 중국 폴리실리콘 가격이 올 3분기까지는 약세일 것이라며 하반기부터 비중국 폴리실리콘의 비중이 높아지며 ASP가 상승할 것으로 예측했다.

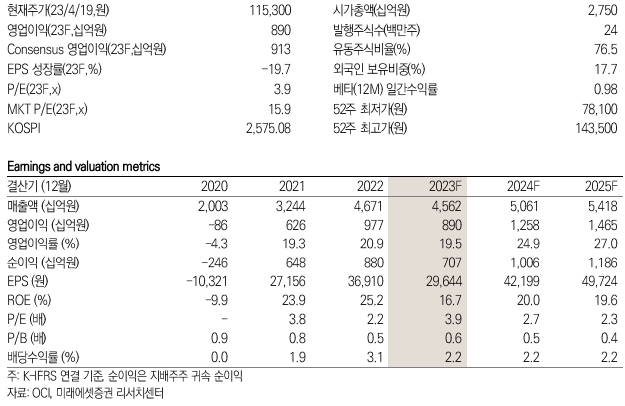

그는 분할 후 OCI홀딩스의 기업가치는 유지될 것으로 예상했으나 OCI의 기업가치는 재평가가 필요하다고 판단했다.

그는 OCI의 목표주가를 16만6,000원으로 제시했는데 이는 전날 종가 기준 상승여력이 44%에 달한다.

한시은 빅데이터뉴스 기자 bdhse@thebigdata.co.kr

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>