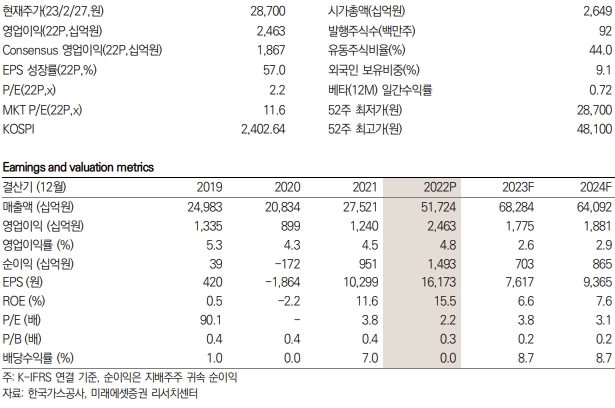

28일 미래에셋증권 류제현, 이창민 연구원은 이날 발간된 '미래에셋증권 Daily'에서 "2022년 4분기 한국가스공사의 매출액과 영업이익은 각각 전분기 대비 69% 증가한 18조, 679% 늘어난 1조 1,180억원을 기록했다"고 밝혔다.

이들 연구원은 순이익이 8,938억원으로 호조를 보였지만, 부채 비율은 500%로 상승했다고 전했다.

이들 연구원은 현금흐름 악화가 지속됐고, 약 12조원의 미수금이 과거 고점의 두배이며, 2022년 1조 5,000억원의 순이익에도 배당금 지급이 실패했다고 말했다.

이들은 가스공사가 유틸리티 업체 대비 고밸류에이션을 받아야 할지 의문스럽고 안정적인 이익을 기반으로 한 고배당의 매력을 상실했다며 가스공사의 목표주가를 3만3,000원으로 하향 조정했다. 이는 전날 종가 기준 대비 상승여력이 15%에 달한다.

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>