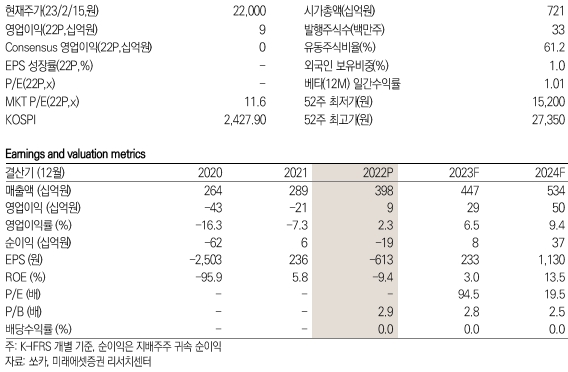

17일 미래에셋증권 류제현, 이창민 연구원은 이날 발간된 '미래에셋증권 Daily'에서 "쏘카 2022년 4분기 매출액이 전년 대비 38.8% 증가한 1,241억원을 기록했다"고 밝혔다.

이들 연구원은 매출액이 증가한 원인으로 평균 운영대수가 계절적 효과로 늘어난 것과 단가 방어 등을 꼽았다.

이들 연구원은 쏘카의 경영진이 평균 운영 대수를 1만 8,100대 규모로 유지하며 사용시간을 확대하고 KTX 연계에 따른 역 주변 쏘카존 이용률을 개선하여 2023년 평균 가동률을 3~4%p로 제시했다고 전했다.

그러면서 "초단기 렌터카 시장의 성장 요인은 신차 구입 수요가 유입되고 택시비 인상에 부담이 확대됐기 때문"이라고 말했다.

두 연구원은 쏘카의 목표주가를 2만3,000원에서 2만8,000원으로 상향 조정했으며, 투자 의견은 매수를 유지했다.

이는 전날 종가 기준 대비 상승여력이 27.3%에 달한다.

한시은 빅데이터뉴스 기자 bdhse@thebigdata.co.kr

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>