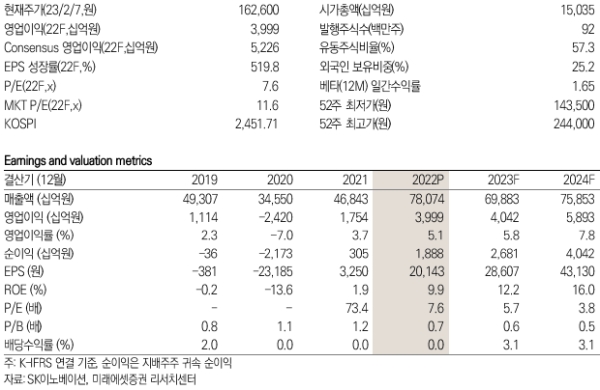

8일 미래에셋증권 이진호, 김철중 연구원은 이날 발간된 '미래에셋증권 Daily'에서 "SK이노베이션의 4분기 영업손익이 6,833억원 감소했는데 이는 정유 부문 실적 악화에 영향을 받았다고 판단했다.

이들 연구원은 그러나 올해 분기 별로 유의미한 수익성 개선이 진행될 것으로 예상했다. 이는 신규 라인 가동이 없어 고정비 레버리지가 본격화되며 초기 가동 비용 이슈도 안정화될 것으로 보기 때문이다.

또한, 지난해 지속됐던 수율 이슈도 점진적으로 개선되고 있다고 전했다.

이들은 2023년 매출액 추정치 33%가 늘어나고 분기별 수익성 개선이 본격화될 것으로 전망, SK온의 기업가치를 5조원에서 12조원으로 상향 조정했다.

한시은 빅데이터뉴스 기자 bdhse@thebigdata.co.kr

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>