9일 미래에셋증권 이진호 연구원은 이날 발간된 '미래에셋증권 Daily'에서 "한화솔루션의 4분기 영업이익은 3,225억원으로, 신재생에너지와 케미칼은 각각 3,011억원과 209억원으로 예측된다"고 밝혔다.

이 연구원은 "신재생에너지는 출하량이 11% 증가했으며, 케미칼은 제품 스프레드가 악화됐기 때문"이라고 말했다.

이 연구원은 "태양광 밸류체인 가격 조정은 폴리실리콘 증설 물량 반영 및 가스 가격 하락 때문"이라며 "지난 한 달간 폴리실리콘 48% 감소, 웨이퍼 47% 줄어들었다"고 전했다.

그는 "주목해야 하는 부분은 모듈의 가격 방어력"이라며 "한화솔루션은 웨이퍼를 원료로 모듈을 판매하는 사업을 영위하기에 현 상황은 오히려 수익성이 좋아지는 구조"라고 밝혔다.

이에 장기적으로 안정적인 전력을 공급해 주는 태양광에 대한 수요는 지속될 것으로 전망했다.

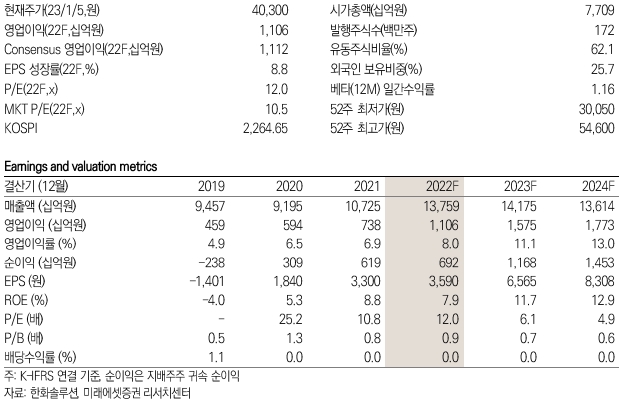

이 연구원은 한화솔루션의 목표주가를 6만6,000원으로 제시하는 한편 업종 톱픽으로 유지했다. 이 목표주가는 전날 종가기준 상승여력이 63.8%에 달한다.

한시은 빅데이터뉴스 기자 bdhse@thebigdata.co.kr

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>