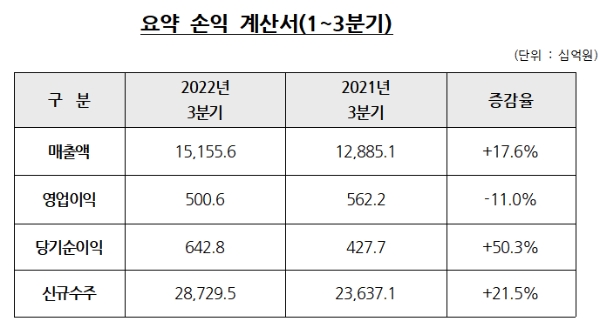

매출은 사우디 마르잔 공사, 이라크 바스라 정유공장, 파나마 메트로 3호선 등 해외 대형 공사가 본격화되고, 힐스테이트 더 운정, 힐스테이트 송도 더 스카이 현장 등 국내 주택실적 호조에 따라 전년 동기 대비 17.6% 증가한 15조 1,556억원을 기록하며 성장세를 이어갔다.

하반기 들어 해외 부문 매출의 지속적인 증가와 국내 주택사업의 매출확대에 따라 연간 매출 가이던스를 무난히 달성할 수 있을 것으로 전망된다.

3분기 영업이익은 전년 동기 대비 11.0% 감소한 5,006억원을 기록했다. 당기 순이익은 원달러 환율 상승에 따른 장부상 외화순자산의 평가이익 반영으로 전년 동기 대비 50.3% 증가한 6,428억원을 기록했다.

신규 수주는 상반기에 이어 3분기에도 꾸준히 증가세를 보이며 연간 목표치를 초과해 101.3%를 달성했다. 필리핀 남부철도 공사, 사우디 네옴시티 터널 공사, 쿠웨이트 슈웨이크 항만 공사 등 해외 대형 공사와 광주 광천동 주택재개발, 이태원동 유엔사부지 사업, 광양항 광역 준설토 투기장 조성공사 등 독보적인 국내 사업 수주를 통해 28조 7,295억원을 기록했다.

현대건설은 최고 신용등급을 기반으로 경영 안정성을 유지하고 있으며 특히, 현금 및 현금성 자산(단기금융상품 포함)은 4조 6,753억원, 순현금도 2조9,525억원으로 풍부한 현금 유동성을 보유하고 있다.

현대건설 관계자는 “4분기 이후에도 굵직한 국내·외 대형 프로젝트의 실적 확대와 유동성 확보로 중장기 안정적 경영에 박차를 가하고 지속적인 수익성 개선으로 시장 신뢰를 유지할 것”이라고 밝혔다.

김수아 빅데이터뉴스 기자 news@thebigdata.co.kr

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>