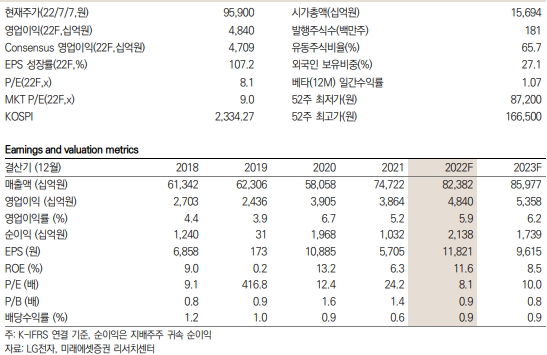

8일 미래에셋증권 차유미 연구원은 "LG전자의 HE사업부 수익성이 큰폭으로 훼손되면서 올 2분기 영업이익이 시장 예상치인 8,392억원을 밑도는 7917억원을 기록, 전년 동기비 12% 감소했다"고 밝혔다.

차 연구원은 H&A의 경우 프리미엄 가전 중심의 견조한 출하량과 수익성을 기록하며 비우호적인 영업환경에도 선방하는 실적을 기록했지만 글로벌 TV 수요 둔화와 경쟁 심화에 따른 마케팅 비용 집행, 하반기 스포츠 이벤트가 견인하는 수요 회복을 목표로 선제적인 재고 조정 진행 등으로 수익성 훼손이 불가피한 것으로 판단했다.

차연구원은 'VS'는 차량용 반도체 수급 상황이 완화되며 매출 증가와 원가구조 개선 등으로 LG전자의 전장사업은 260억원 규모로 흑자 전환한 것으로 추정했다.

차 연구원은 "인플레이션 압박으로 전반적인 IT 세트 수요 자체가 둔화되며 업황에 대한 우려가 존재하고 하반기 수익성에 대한 우려 또한 공존하지만 스포츠 이벤트 효과로 TV 수요는 우려 대비 선방할 것으로 기대하며, 원재료,물류비 등의 추가 인상은 제한적일 것"으로 판단했다.

차 연구원은 이에 따라 LG전자의 투자의견을 ‘매수’로 유지하고 목표주가도 ‘150,000원’을 유지했다.

김수아 빅데이터뉴스 기자 news@thebigdata.co.kr

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>