김충현 CFA는 이날 발간된 미래에셋증권 Daily에서 고영이 1분기 사상 최대 분기 매출을 달성한 점을 반영, 투자의견을 매수로 상향한다고 말했다.

김 CFA는 "고영의 주가는 연초대비 20% 이상 하락했으나 펀더메털 훼손은 감지되지 않았다"면서 "특히 IT장비기업 특성상 전방산업 설비투자가 실적에 미치는 영향이 절대적인 상황으로 1분기 실적은 그해 전방산업의 실제투자를 가늠할 바로미터라는 점에서 올해 호실적이 기대된다"고 분석했다.

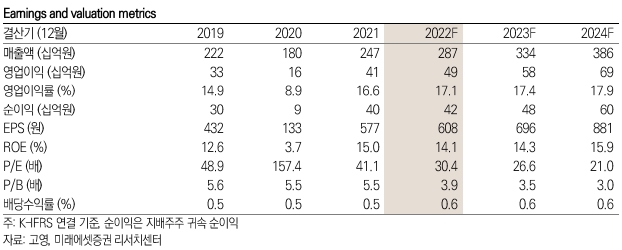

그는 자동차 전장, IoT, 반도체 등 주요 전방산업 투자확대 수혜로 이 회사의 올 매출은 2,873억원(전년동기比 16%↑), 영업이익률은 17% 상승을 전망했다.

이에 따라 김 CFA는 이 회사 목표주가를 23,000원으로 유지하는 한편 상승 여력이 전날 종가대비 24%인 점을 고려해 투자의견을 기존 트레이딩 바이에서 '매수'로 상향했다.

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>