15일 미래에셋증권은 지난해 사상최대 실적을 기록한 고려아연이 우크라이나-러시아간 전쟁 영향으로 금속가격 강세가 지속되고 있고 가격 강세 요인도 장기화될 가능성이 높아 올해 실적 역시 사상 최고치를 경신할 것으로 전망했다.

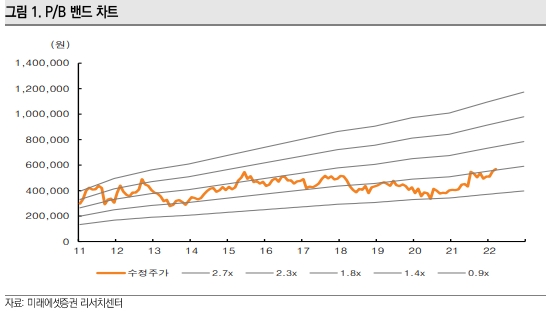

이재광 연구원은 이날 발간된 '미래에셋증권 Daily'에서 "고려아연의 주가는 P/B 1.3배 수준으로 지난 10년 평균 1.8배보다 낮다"면서 "적극적인 신사업 추진이 가시화될 경우 실적에 기반한 주가 리레이팅이 가능할 것"으로 기대했다.

이 연구원은 금리인상 리스크는 존재하지만 지정학적 리스크가 더 큰 상황으로 안전자산 선호에 따른 금가격 강세가 장기화될 경우 고려아연의 주가 추가 상승이 가능하다고 내다봤다.

이 연구원은 또 1분기 중 전구체사업이 출범할 것으로 예상되고 있고 호주법인인 '아크에너지'를 통한 재생에너지 사업에도 적극 투자하고 있어 신사업 전망도 긍정적으로 평가했다.

김수아 빅데이터뉴스 기자 news@thebigdata.co.kr

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>