미래에셋증권은 15일 "에코프로비엠의 펀더멘털은 현재까지 아무런 이상이 없는데다 영업 외 불확실성 요인도 제거될 것"이라면서 "특히 생산능력 예상치도 상향 조정돼 올해 12만5000톤을 비롯 2023년 17만5000톤, 2024년 26만톤으로 점차 확대될 것"이라고 전망했다.

이같은 생산능력 상향 조정은 SK이노베이션의 Ford JV 향 물량 증가(미국 증량, 유럽 신설)와 삼성SDI의 미국 투자 가시성 상승 때문이라는게 미래에셋증권의 설명이다.

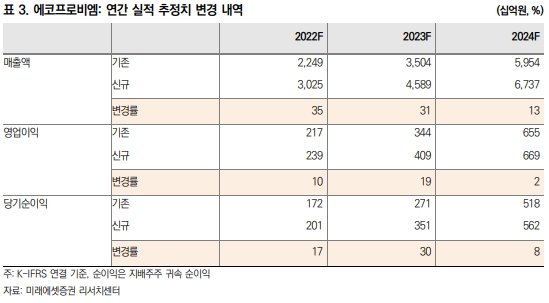

김철중 연구원과 박준서 연구원은 이날 발표된 미래에셋증권 데일리에서 지난해 1분기에서 올 1분기까지 이어지는 전반적인 업황 부진에도 불구하고 에코프로비엠의 매출 성장은 매우 견조한 상황으로 실적 호조는 1분기에도 지속될 것"으로 내다봤다.

다만 이들 연구원은 목표주가 산정 시 적용하는 Target P/E는 -10% 하향 조정했으며 특히 최근 내부자 거래 이슈 및 CAM4 화재, 글로벌 Peer 밸류에이션 하락 등을 불확실성의 요소로 보았다.

이에 따라 이들 연구원은 이 회사 목표주가를 기존 78만원 대비 -11% 내린 69만원으로 제시하고 투자의견은 '매수'를 유지했다. 목표주가는 전일 종가 기준 108.8% 높은 수준이다.

김수아 빅데이터뉴스 기자 news@thebigdata.co.kr

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>