최근 정기예금의 약 60%가 4% 이상의 이자를 받을 만큼 예금이 가장 매력적이고 거의 유일한 투자 대안으로 떠올랐기 때문인데, 이에 따른 대출 금리 상승이나 타 금융권의 자금난 등 부작용도 나타나고 있다.

25일 연합뉴스에 따르면 5대 은행(KB국민은행·신한은행·하나은행·우리은행·NH농협은행)의 지난 22일 현재 정기예금 잔액은 821조1,826억원으로 집계됐다.

지난해 12월 말(654조9,359억 원)과 비교해 1년 사이 25.38% 166조2,467억원이나 급증했다.

5대 은행의 정기예금은 2020년 초 코로나19 사태가 터진 뒤 0%대(0.5%) 기준금리를 바탕으로 초저금리 시대가 이어지자 2020년 13조6,734억원(2019년 12월 말 646조810억원→2020년 12월 말 632조4,76억원) 줄었다.

5대 은행의 지금까지 추세로 미뤄, 올해 전체 예금은행의 정기예금 증가액도 사상 최대 기록을 세울 것이 확실시된다.

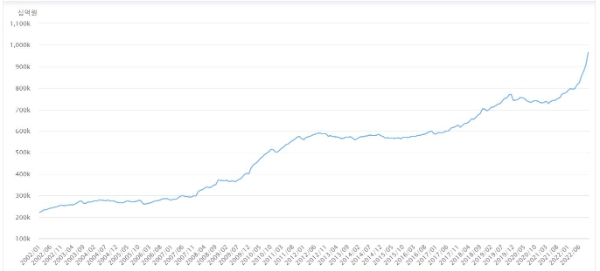

한국은행 경제통계시스템(ECOS)에서 5대 은행을 포함한 모든 예금은행의 정기예금 잔액은 올해 들어 10월까지 186조608억원(2021년 12월말 778조9,710억원→2022년 10월말 965조318억원) 급증했다. 11월과 12월 증가분을 더하면 200조원을 넘어설 가능성도 있다.

해당 통계가 시작된 2002년 1월 이후 20년 만에 가장 큰 증가 폭이고, 사실상 역대 기록이다. 2002년 1월 정기예금 잔액 자체가 221조4,459억원에 불과한 점을 고려하면, 그 이전에도 한해 186조 원 이상 불어난 사례가 있었다고 보기 어렵다.

이처럼 정기예금에 많은 시중 자금이 몰린 것은 당연히 투자 대상 가운데 가장 높고 안정적 수익을 기대할 수 있기 때문이다.

한은의 통계에 따르면 10월 현재 예금은행 정기예금의 절반 이상인 58%(신규취급액 기준)에 4.0% 이상의 금리가 적용된다. 7.4%는 심지어 5.0% 이상의 금리로 이자를 받는다.

통계상 알려진 바로는 지난 2018년 이후 올해 6월까지 4% 이상 금리는 아예 없었고(비중 0%), 올해 1월만 해도 가장 흔한 정기예금 금리 수준은 1.5이상∼2.0%미만(54.1%)에 불과했다.

불과 9개월 사이 정기예금의 일반적 금리대가 1%대에서 4%대로 3%포인트(p) 치솟은 셈이다.

이처럼 은행이 시중 유동성을 빨아들이는 '역(逆)머니 무브' 현상에 긍정적 효과만 있는 것은 아니다.

우선 기준금리 빅 스텝(0.50%포인트 인상) 등으로 예금 금리가 빠르게 오르면 대출 금리도 따라 뛸 수밖에 없다.

아울러 은행 정기예금에만 200조원에 가까운 자금이 집중됐다는 것은, 이 밖에 회사채나 증권사, 저축은행을 비롯한 2금융권 등으로 가는 돈 길은 막혔다는 뜻이다.

저축은행들이 지난달 경쟁적으로 6%대 중반에 이르는 예·적금 특판 상품을 내놓자 영업점 앞에 긴 줄이 이어지고 저축은행중앙회 서버가 마비됐는데, 모두 자금난을 겪는 2금융권의 고충을 단적으로 드러내는 장면이다.

시중은행 관계자는 "예금금리를 너무 경쟁적으로 올리지 말라는 금융당국의 지도에 따라 지난달 기준금리 인상(0.25%포인트)분을 아직 예금금리에 반영하지 않았다"고 전했다.

한시은 빅데이터뉴스 기자 bdhse@thebigdata.co.kr

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>