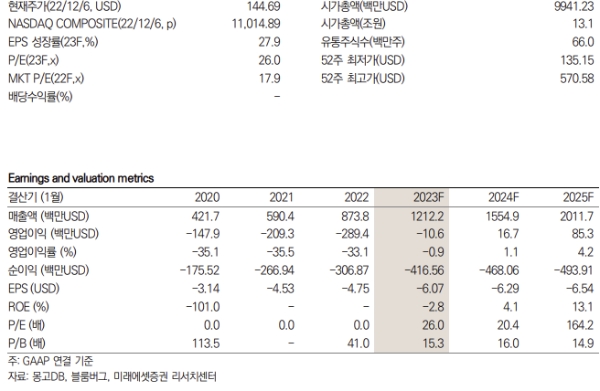

8일 미래에셋증권 김수진, 김규연 연구원은 이날 발간된 '미래에셋증권 Daily'에서 몽고DB의 FY2Q23 매출이 전년 대비 47% 증가한 3.33억 달러, Non-GAAP EPS는 0.23달러로 예상보다 웃돌았다고 밝혔다.

이들 연구원은 "클라우드 DB 서비스 Atlas 매출 비중 63% 돌파로 Atlas 매출 증가율이 전년 대비 61% 늘었다"며, "3Q 반등은 계절적 요인"이라고 설명했다.

이들 연구원은 2분기에 너무 보수적으로 가이던스를 설정했기 때문에 가이던스를 상향 조정한다고 전했다.

이들 연구원은 2분기에 워낙 좋지 않아 가이던스를 낮게 줬지만, 3분기에 반등하고 4분기에는 수요가 다시 감소할 가능성이 높다고 예상했다.

두 연구원은 몽고DB의 목표주가를 293.14달러로 조정했다. 이는 전날 종가 기준 상승여력이 102.6%에 달한다.

한시은 빅데이터뉴스 기자 bdhse@thebigdata.co.kr

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>