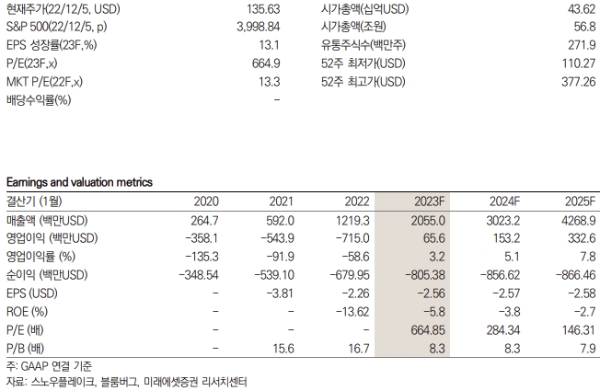

7일 미래에셋증권 김수진, 김규연 연구원은 이날 발간된 '미래에셋증권 Daily'에서 스노우플레이크의 FY2Q23 제품 매출은 전년 대비 67% 증가한 5.23억 달러, Non-GAAP EPS는 0.11달러로 예상보다 밑돌았다고 밝혔다.

그들은 산업별로 보면 금융 서비스는 고성장 지속, 광고와 미디어, 엔터는 성장이 둔화됐으며, IT는 예상보다 밑돌았다. 또한, 상위 10개 기업에서도 3개의 IT 기업 실적이 부진한 상황이 부진했다고 말했다.

이들 연구원은 하반기부터 아시아랑 SMB 수요가 안좋아지는 것을 목격했으나 대기업과 전략적 고객들은 여전히 고성장 중이어서 보수적 실적이 불가피하다고 강조했다.

그들은 이에 따라 현금 흐름이 개선되는 점을 긍정적으로 본다며 FY24 잉여현금 마진을 23%로 예상했다.

두 연구원은 스노우플레이크의 목표주가를 200.05달러로 조정했으며, 이는 전날 종가 기준 상승여력이 47.5%에 달한다.

한시은 빅데이터뉴스 기자 bdhse@thebigdata.co.kr

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>