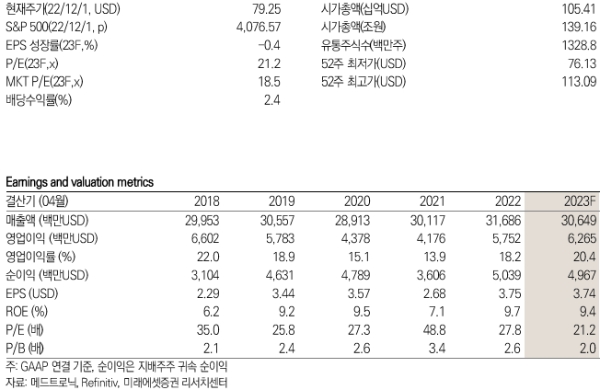

5일 미래에셋증권 김충현 연구원은 이날 발간된 '미래에셋증권 Daily'에서 메드트로닉의 FY2Q23은 전년 대비 매출액과 영업이익이 각각 3%, 10% 감소했지만, 영업이익률은 19% 상승했다고 밝혔다.

김 연구원은 이는 심혈관 2% 감소, 외과수술 10% 감소, 신경계 2% 증가, 당뇨 5% 감소로 공급망 이슈 및 시술 회복 부진으로 매출 및 EPS 기준 시장 기대치를 밑돌았다고 말했다.

김 연구원은 VBP 정책으로 중국 매출이 9% 감소하고 공급망 이슈가 수술도구 분야에 영향을 미치며 가이던스와 시장기대치를 밑돈다고 전했다.

김 연구원은 지난 11월 단기 주가 반전의 계기로 꼽았던 혁신 고혈압치료 기기 Ardin의 최종 임상데이터 발표가 1차 평가지표 충족에 실패해 주가는 52주 신저가 수준으로 하락했다고 설명했다.

한시은 빅데이터뉴스 기자 bdhse@thebigdata.co.kr

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>