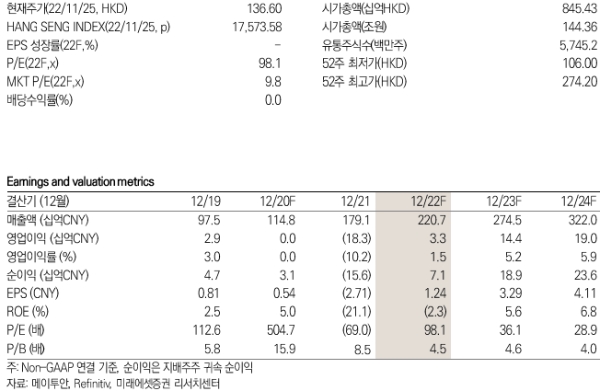

29일 미래에셋증권 정용제 CFA는 이날 발간된 '미래에셋증권 Daily'에서 메이투안의 3분기 매출액은 전년 대비 28% 증가한 626억 위안, 영업이익은 전년 대비 흑자로 전환된 25억 위안을 기록, 시장 컨센서스를 웃돌았다고 밝혔다.

정 CFA는 신규 사업 매출액이 파트너십 및 커버리지 확대의 영향으로 전년 대비 40% 증가한 163억 위안으로 호조세를 기록했다고 분석했다.

정 CFA는 이에 따라 이 회사 4분기 매출액과 영업이익을 기존 대비 3%, 142% 상향을 예상했지만 컨센서스 대비 매출액은 3% 밑돌 것으로 예측했다. 또한, 9월 중국이 '이상 고온'에서 완화되며 수요의 일부가 둔화될 것으로 내다봤다.

정 CFA는 내년 초에도 제로코로나가 우려된다며, 이에 매출액은 컨센서스에 비해 5% 정도 밑돌 것으로 예측했다.

그는 메이투안의 목표주가를 238.88위안으로 제시했는데 이는 전날 종가 기준 상승여력이 74.9%에 이른다.

한시은 빅데이터뉴스 기자 bdhse@thebigdata.co.kr

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>