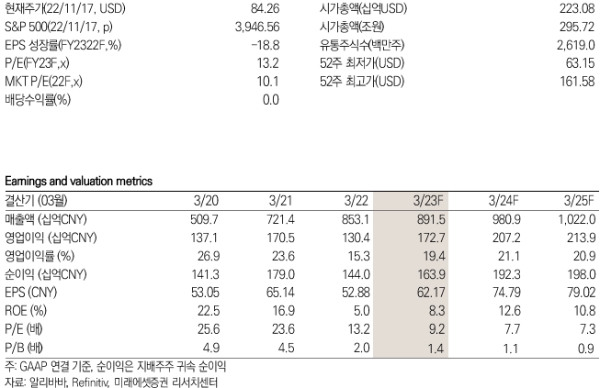

21일 미래에셋증권 정용제 CFA는 이날 발간된 '미래에셋증권 Daily'에서 알리바바의 CY3Q22의 매출액과 상각전 영업이익은 각각 전년 대비 3% 증가한 2,072억 위안, 전년 대비 24% 늘어난 433억 위안을 기록, 시장 컨센서스를 웃돈다고 밝혔다.

정 CFA는 알리바바의 중국 커머스 매출이 전년 대비 3% 증가한 1,354억 위안을 기록하며 트래픽은 긍정적이나 수익화는 미진하다고 전했다.

정 CFA는 4분기 중국 커머스 매출이 전년 대비 2% 증가한 1.765억 위안으로 예상했으며 온화한 날씨로 겨울의류 수요가 증가하지 않고있는데다 봉쇄 조치로 15% 지역에서 배송이 차질있을 것으로 예측했다.

정 CFA는 4분기는 타오바오 딜, 타오차이차이, 어러머, 라자다 등의 손실 축소 지속이 예상된다고 설명했다.

그는 알리바바의 목표주가를 136.57달러로 제시했으며 이는 비용 절감 효과와 중장기 매출 회복 가능성 고려 시 저평가됐다고 분석했다.

한시은 빅데이터뉴스 기자 bdhse@thebigdata.co.kr

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>