2일 미래에셋증권 박용대, 박주연 연구원은 이날 발간된 '미래에셋증권 Daily'에서 파이서브의 3분기 매출액과 영업이익이 각각 전년 대비 8% 증가한 43억 달러, 11% 늘어난 15억 달러를 기록했다고 밝혔다.

이들 연구원은 결제 네트워크 매출액이 10% 증가했으며, 이는 북미 상위 25개 신용카드 발급사 중 3곳과 계약을 체결한데다 정부기관으로 부터 수주했기 때문이라고 판단했다.

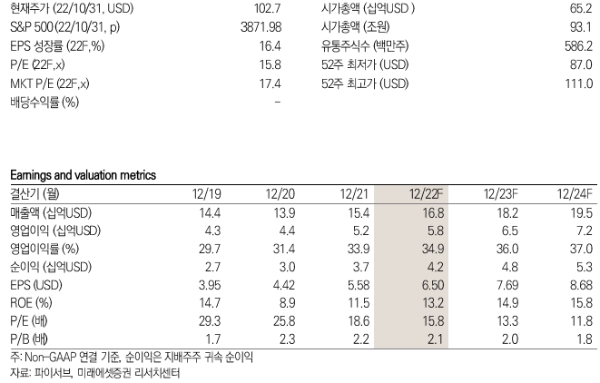

이들 연구원은 파이서브의 현 주가는 12MF 13배에 거래 중이며, 코로나19 당시 16배보다 저평가 상태라고 밝혔다.

그들은 파이서브의 목표주가를 127달러로 제시했으며 투자의견은 매수를 유지했다. 이는 전날 종가 기준 상승여력이 23.7%에 이른다.

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>