1일 미래에셋증권 김충현 연구원은 이날 발간된 '미래에셋증권 Daily'에서 노보큐어의 3분기 매출액이 전년 대비 2% 감소했으나 이는 EBITDAT 기준 시장 기대치를 웃도는 기록이라고 말했다.

김 연구원은 2019년 5월 허가된 악성흉피종은 15년 이래 FDA가 최초로 허가한 치료법이며, 비소세포폐암, 난소암, 뇌전이, 췌장암에 대한 임상 3상이 발표된다고 밝혔다.

김 연구원은 전기장치료술은 플랫폼 기술로써 적응증 확장 가능성이 최대 장점이라며, 노보큐어는 말기나 치료가 어려운 암환자에 대한 병용요법을 적용해 허가 확률을 높이는 임상시험 전략을 사용 중이라 처방도 함께 증가하는 장점이 있다고 말했다.

또한, 김 연구원은 올 9월 미국 GBM 시장 침투율 확대를 위해 사업부문 구조조정 및 의사교육을 강화했다고 전했다.

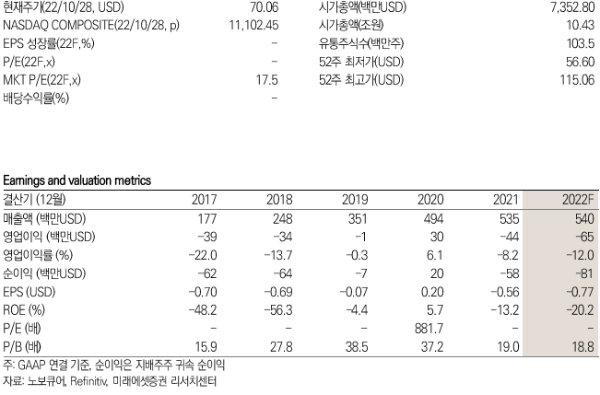

그는 노보큐어의 목표주가를 89.38달러로 제시했다. 이는 전날 종가 기준 상승여력이 27.6%에 이른다.

한시은 빅데이터뉴스 기자 bdhse@thebigdata.co.kr

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>