27일 DB금융투자 정광명 연구원은 이날 발간한 리포트에서 3분기 삼성카드 당기순이익 1,405억원(전년비 0.7%↑)은 자사 추정치와 부합했다고 밝혔다.

정 연구원은 "삼성카드의 개인신용판매 이용금액이 전년비 16.8% 늘며 견조한 성장세를 기록하고 있고 영업수익률 하락에도 판매관리비를 안정적으로 관리함으로써 대손비용도 전년동기대비 줄었다고 전했다.

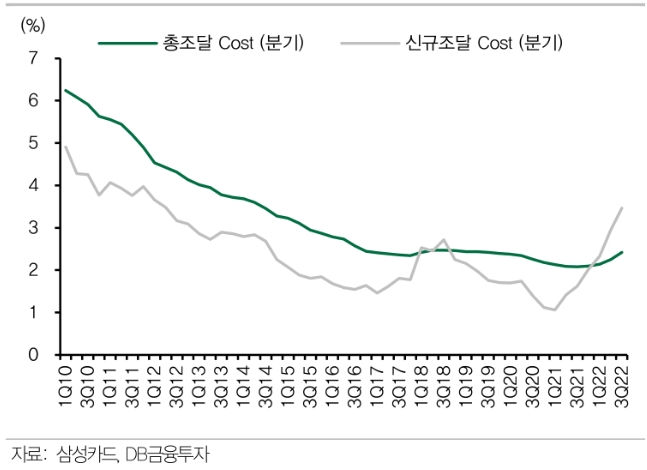

정 연구원은 그러나 "카드채 조달금리가 가파르게 오르고 있는데다 평균 2%대의 낮은 금리의 만기가 도래하는 회사채 규모를 고려하면 이자비용 부담 증가는 당분간 지속할 것"으로 예측했다.

정 연구원은 "그럼에도 불구하고 삼성카드는 자산건전성이 여전히 양호하게 유지되고 있고, 높은 신용판매 성장을 기록하고 있다"면서 "레버리지 배율이 낮다는 점을 감안했을 때 수익성 방어는 가능할 것"으로 내다봤다.

한시은 빅데이터뉴스 기자 bdhse@thebigdata.co.kr

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>