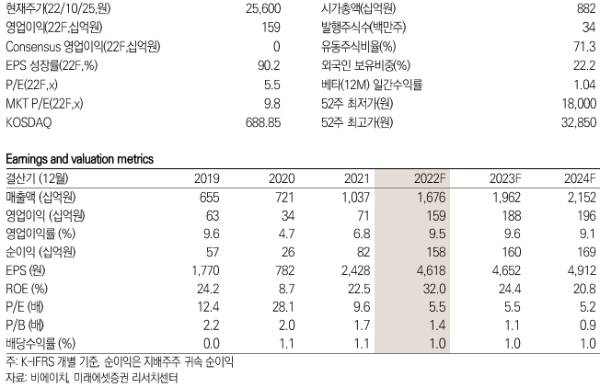

26일 미래에셋증권 차유미 연구원은 이날 발간된 '미래에셋증권 Daily'에서 비에이치의 3분기 매출액과 영업이익이 각각 직전 분기 대비 42% 증가한 4,723억원, 35% 증가한 590억원을 기록했다고 말했다.

차 연구원은 아이폰 감산 이슈에도 컨센서스를 웃도는 호실적이라며, 프로 시리즈 판매 비중이 전작 대비 10% 상승한 60% 수준으로 추정한다고 밝혔다.

차 연구원은 전작대비 스펙 업그레이드가 제한적일 경우 물량 및 수익성의 성장을 기대하기는 힘든 국내 고객사향 스마트폰의 출하량을 변수로 꼽았다.

차 연구원은 북미 고객사향 OLED 디스플레이가 탑재되는 기기가 스마트폰에서 확대되는 수혜를 기대해도 좋다고 전했다.

한시은 빅데이터뉴스 기자 bdhse@thebigdata.co.kr

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>