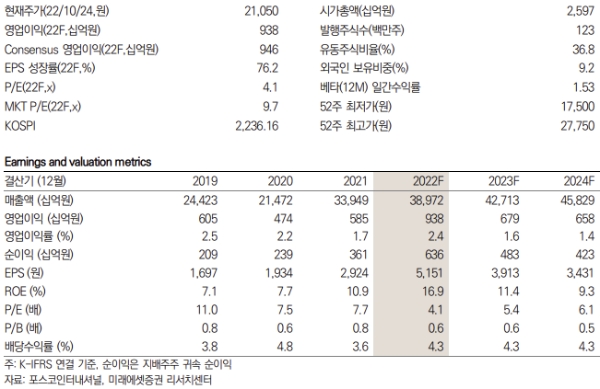

미래에셋증권은 포스코인터내셔널의 매출액이 9조 412억원으로 전분기 대비 18% 감소했으며, 영업이익이 1,970억원을 기록, 시장 기대치를 밑돌았다고 평가했다.

25일 미래에셋증권 류제현 연구원은 이날 발간된 '미래에셋증권 Daily'에서 "포스코인터내셔널은 전반적으로 무역부문 수요 감소와 시황 하락을 피할 수 없었던 실적이었다"고 밝혔다.

류 연구원은 그러나 미얀마 가스전과 일회성 부진의 회복이 4분기 반등의 포인트가 될 것이라고 예측했다.

특히, 무역에서 포항 냉천 범람 영향이 축소되며, 철광석 이탈 고객 회복 시 빠른 반등이 가능하다고 전했다.

류 연구원은 연말 배당 진입과 배당 수익률 4.3%가 매력적인 구간이라며 포스코에너지와 합병 관련 매수 청구가에서 주가 지지를 기대해도 좋다고 말했다

그는 포스코인터내셔널의 목표주가를 33,000원으로 제시하고 투자의견은 매수를 유지했다. 포스코인터내셔널의 목표주가 는 전날 종가 기준 상승여력이 56.8%에 이른다.

한시은 빅데이터뉴스 기자 bdhse@thebigdata.co.kr

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>