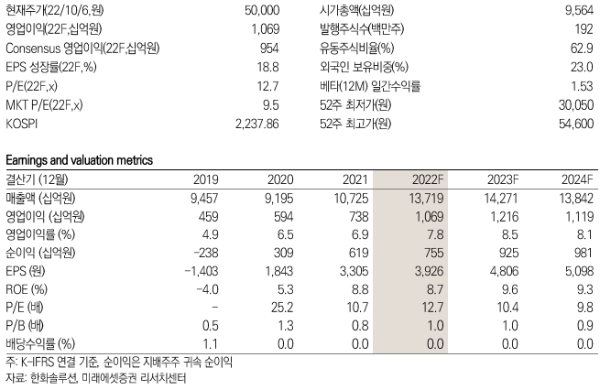

11일 미래에셋증권 이진호 연구원은 이날 발간된 '미래에셋증권 Daily'에서 "한화솔루션의 태양광 3분기 영업이익이 컨센서스 대비 9%, 직전 분기 대비 3% 증가한 2,852억원을 기록할 것"이라고 내다봤다.

이 연구원은 "신재생에너지의 영업이익이 직전 분기 대비 363% 증가하며 전년 대비 흑자 전환할 것"으로 전망했다.

이 연구원은 글로벌 주식시장의 조정으로 인해 전반적인 밸류에이션 멀티플은 하향 조정되며, 4분기 전사 영업이익 3,480억원 중 신재생에너지 영업이익이 3,087억원이 될 것으로 예측했다.

이 연구원은 4분기 호실적 전망의 근거는 운임지수 하락으로 인한 신재생에너지의 추가 실적 개선이라고 말했다.

한시은 빅데이터뉴스 기자 bdhse@thebigdata.co.kr

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>