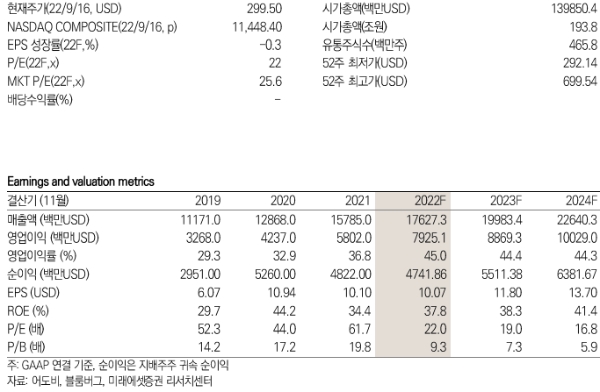

20일 미래에셋증권 김수진, 김규연 연구원은 이날 발간된 '미래에셋증권 Daily'에서 "어도비의 전년 대비 매출이 3분기 기준 5년 만에 최저치 성장률을 기록하고 있으며, 전년 대비 12.7% 상승한 44.3억달러로 예상 부합, Non-GAAP EPS 3.4달러로 예상 상회한다"고 밝혔다.

두 연구원은 PDF 포함된 Document Cloud와 광고/마케팅 분석툴 Digital Experience는 각각 전년 대비 23% 증가한 11.2억 달러, 14% 증가한 11.2억달러로 선방했다고 말했다.

두 연구원은 어도비가 클라우드 기반의 디자인 SW 기업 Figma를 200억달러에 인수한다고 발표한 것에 대해 R&D 비용 증가로 인수 후 3년차에 주당순이익이 손익분기점에 도달할 것으로 전망했다.

두 연구원은 Figma 인수로 인한 시장의 우려 요인으로 동일 비즈니스 기업 인수가 얼만큼의 시너지를 낼 수 있을지, 인수가에 대한 부담으로 2년 여간 실적 희석이 불가피한 것, 독과점 이슈로 인수 승인 불발 가능성이 존재하는 점 등을 들었다.

또한 현재 기업의 유기적 성장 개선에 따른 실적 회복이 주가의 반등 기회가 될 것으로 예측했다.

한편 레피너티브는 어도비의 목표주가를 403.68달러로 제시하고 있다. 이는 전날 종가기준 상승여력이 34.8%에 달한다.

한시은 빅데이터뉴스 기자 bdhse@thebigdata.co.kr

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>