15일 미래에셋증권 박용대·박주연 연구원은 "마스터카드는 글로벌 2위의 카드 네트워크사로 지역별 매출 비중이 미국 35% 해외 64%에 달하고 있는 가운데 최근 늘어나는 여행 수요의 수혜를 볼 것"으로 예상했다.

마스터카드는 결제시 발생하는 거래승인과 결제 처리와 관련된 수수료가 주요 수익모델로 2022~2023년 국제 거래 수수료는 각각 38%, 20% 증가할 것으로 이들 연구원은 전망했다.

이는 코로나19 팬데믹 이후 리오프닝에 따라 해외 여행 수요가 폭발적으로 증가할 것으로 예상되기 때문이다.

마스터카드는 비자카드 대비 국제거래 결제액중 여행관련 비중이 더 높은 상황에서 여행수요가 아직 코로나19 이전수준을 밑돌고 있기 때문에 추가 매출 성장여력이 있다는게 이들 연구원의 설명이다.

이들은 과거 비자 대비 높은 해외 결제액 성장률을 기록 해오고 있으며 이같은 추세는 향후에도 지속될 것으로 예측했다.

절대 규모는 작지만, 더 균형 잡힌 매출 구조를 자랑하고있는데다 규모 열위를 데이터보안, 머신러닝, 컨설팅 등 VAS를 통한 차별화로 극복하고 있다고 분석했다.

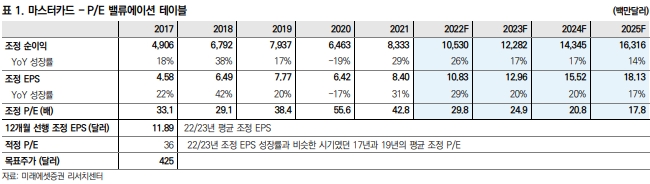

이들 연구원은 마스터카드에 대해 투자의견을 신규 매수로 추전하고 목표주가를 425달러로 제시했다. 이는 전날 종가기준 상승여력이 31.6%에 달한다.

한시은 빅데이터뉴스 기자 bdhse@thebigdata.co.kr

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>